「どのFX口座で取引すべきか?」を検討する際、無視できない要素の1つにスプレッドの違いがあります。勿論、スプレッドは狭ければ狭いに越したことはありませんが、FX会社はスプレッドの狭さ以外にも、例えば取引ツールの使いやすさなどその他サービスに細かな違いがあり、一概にスプレッド最狭のFX口座で取引をすればよいという話にもならないのではないでしょうか。できれば、スプレッドの違いが長期的にどれだけのコストとしてのしかかってくるのかを事前に見積もっておき、それが許容範囲に含まれるかどうかを確認したいものです。

そこで本記事では、トレードスタイル別にスプレッドの差がどれだけコストとして影響してくるのか、その概算見積もり結果を早見表としてまとめてみたいと思います。

「サービスはB社の方がいいけど、A社よりスプレッドは広い。この違いが許容できるかできないか、大体を知っておきたい!」という方はぜひ参考にしていただければと思います。

- スプレッドの差がコストとしてどれだけ影響してくるか

- スプレッドの差、期間、入札Lot、取引頻度が変わった場合、そのコストがどれだけ変わるか

概算方法

本章では「どうやって概算するのか?」その方法論を展開したいと思います。結果だけ知りたい方は読み飛ばしてください。

まずこれは無理のない前提だとは思いますが、「スプレッドによってトレード手法は変えない」ことを仮定します。例えば「スプレッドが0.3pips(0.3銭)の場合はトレード手法Aを使うが、スプレッドが0.4pips(0.4銭)の場合はトレードBを使う」といったことはしないとの想定です。さすがにそう仮定しなければ比較ができませんので、スプレッドに因らず同じトレード手法を使うことを考えます。

そうすると肝心なのは「スプレッドが0.1pips(0.1銭)違うと、1Lot(10万通貨)でポジションを持つトレード1回あたりのコストはどれだけ違うか?」を知ることになります。これがわかれば、例えば年間のコストの違いを見積もりたい場合は、このコストの差を年間のトレード回数で掛ければいいですし、平均2Lot(20万通貨)でポジションを持つ場合は、このコストの差を2倍すればいいということになります。そこでこのコストの差を「単位コスト差」と呼ぶことにしましょう。

単位コスト差はいくら?

では、この単位コスト差は一体いくらなのでしょうか?素朴に考えて、0.1pips(0.1銭)違うわけですから、1Lot(10万通貨)ポジションを持った場合、10万×0.001=100円の違いがあるように思われます。実際には、スプレッドが異なればレートが変わるため、トレード手法によってはエントリーや手仕舞いのタイミングも変わり、毎回100円の違いがあるわけではないのでしょうが、概算レベルではこんなものだと推測できます。

念のため、これをバックテストで検証してみた結果を示したいと思います。

まず売りか買いかをコイントスで決め、エントリーと同時に±10pips(10銭)でストップリミットを設定するコイントストレードにおいて、スプレッド0.3pips(0.3銭)の場合と0.4pips(0.4銭)で期待利得を比較します。期待利得の差が単位コスト差になります。

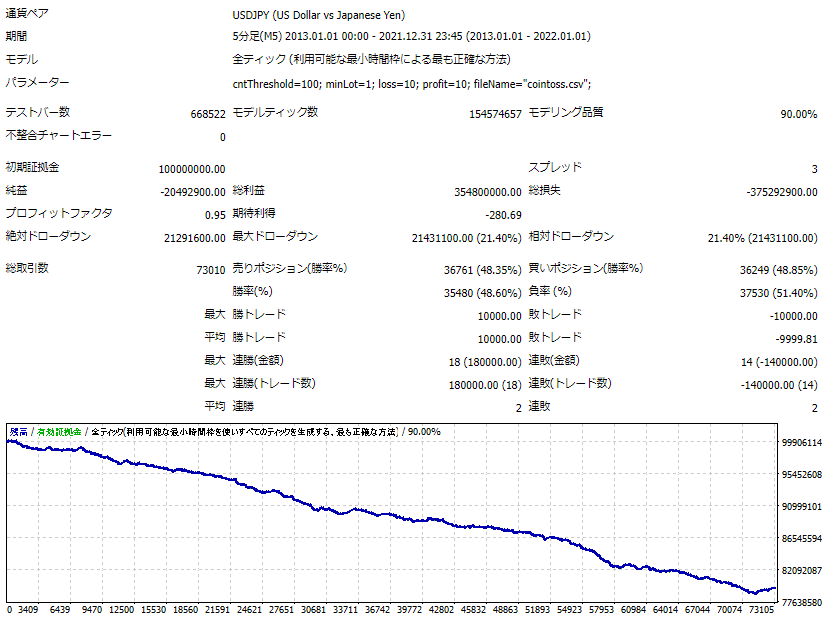

下図はスプレッド0.3pips(0.3銭)の場合で、期待利得は-280.69円です。

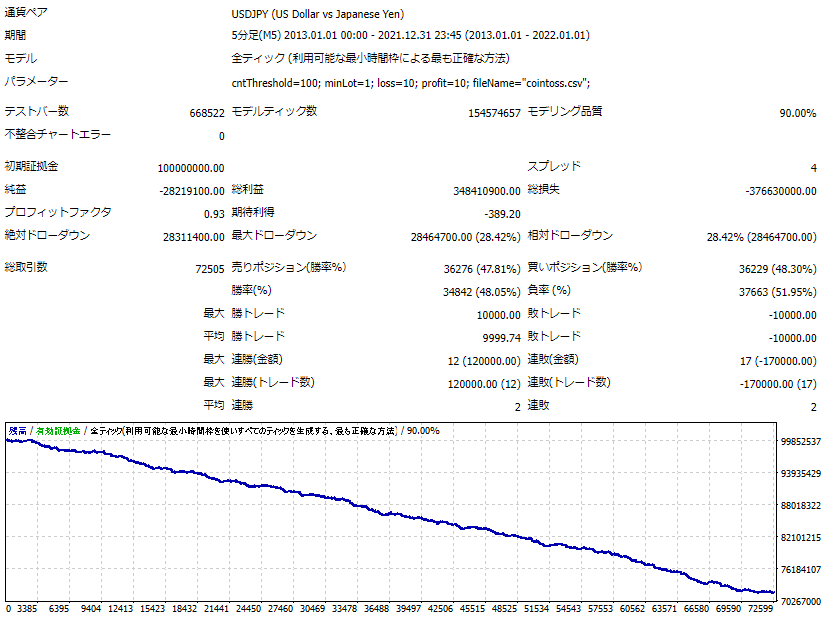

一方、下図はスプレッド0.4pips(0.4銭)の場合で、期待利得は-389.20円です。

よって期待利得の差分は389.20-280.69=108.51円のため、大体100円です。

他に、MACDのゴールデンクロスで買い、デッドクロスで売り、これをドテンで繰り返すトレードでも同様の検証を行いました。

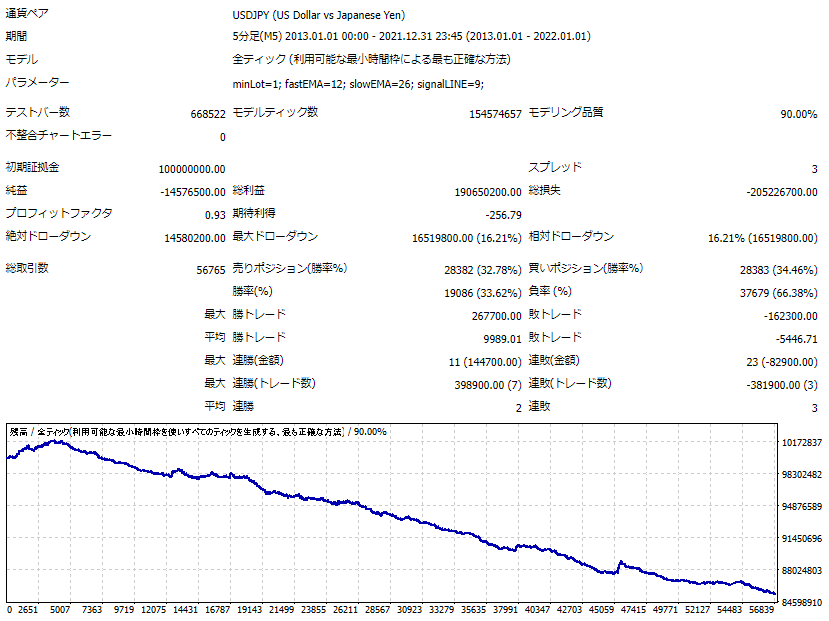

下図はスプレッド0.3pips(0.3銭)の場合で、期待利得は-256.79円です。

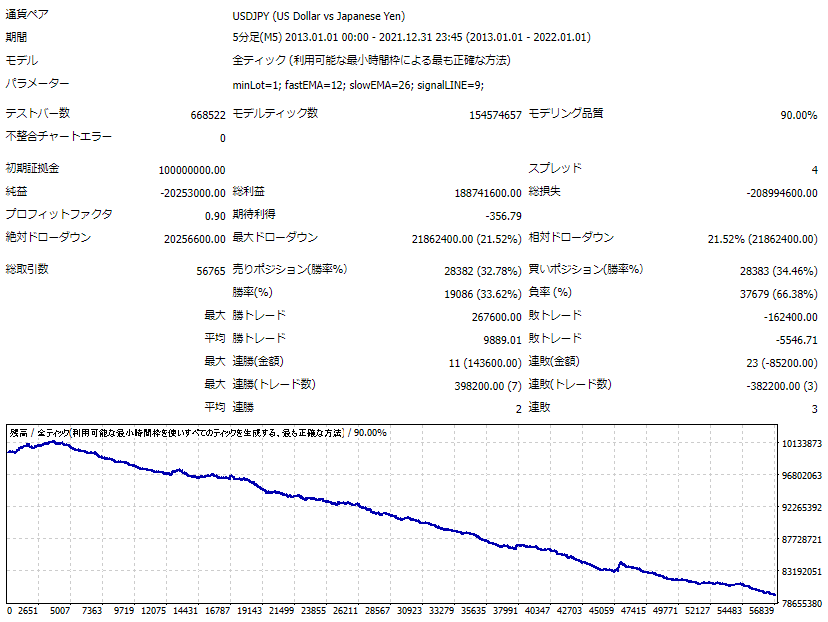

下図はスプレッド0.4pips(0.4銭)の場合で、期待利得は-356.79円です。

よって期待利得の差分は356.79-256.79=100円でぴったりです。

任意の場合で証明できたわけではないですが、概算100円ぐらいと思います。

トレード回数はどれぐらい?

後は適当な期間(例えば1年間)のトレード回数を概算すれば、早見表を作成できます。といっても個々人のトレードスタイルによってその回数はかなりのばらつきがあることが予想されます。そのため早見表においては、全パターンは網羅せず、トレードスタイルを3つに分類し(スキャルピング、デイトレード、スイングトレード)、各トレードスタイル別のコストを概算することにしたいと思います。

そうすると、トレードスタイル別の取引頻度を概算しなければなりませんが、ここではそれを以下のように定義したいと思います。

- スキャルピング:1日に20回

- デイトレード:1日に1回

- スイングトレード:1週間に1回

これらは以下のサイトを参考にさせていただいてます。理想としてはアンケート結果などを反映したかったところですが、探しても見つからなかったので上記の定義でいきたいと思います。スキャルピングに関しては、引用元には「数秒~数分」間隔と記載ありますが、1日中ずっと取引しているわけでなく、1日平均で概算すればこれぐらいになるのではと考えています。

ちなみに「自分はデイトレ派だけど1日3回はトレードしている」という方もいらっしゃると思いますが、その場合は早見表においてデイトレードのコストを3倍すればよく、その意味では上記の定義はあくまで目安程度のものになります。

さて、ここまで定義すれば、後はこれらが1年間にどれだけあるかです。つまり休日を考慮しなければなりません。といってもFXは土日以外は祝日含め営業しているため、計算は比較的シンプルです。まず1年間は52週あるため、スイングトレードはそのまま52回となります。1週間に平日は5日あるため、デイトレードは5×52=260回となります。そしてスキャルピングはさらに20倍のため、20×260=5200回となります。正確には年末年始の休みを考慮すべきかも知れませんが、概算レベルだとそこまで違いがないのではないかと思われます。

以上の議論をベースに、次章に早見表を記載します。

早見表

早速ですが、以下がコストの早見表です。スプレッドに0.1pips(0.1銭)の違いがあったとき、平均1Lot(10万通貨)のトレードをする場合の期間別およびトレードスタイル別のコストの差です。それ以上の詳しい説明は後ろに記載しています。

| 期間 | スキャルピング | デイトレード | スイングトレード |

| 1ヶ月 | 42000円 | 2100円 | 400円 |

| 3ヶ月 | 130000円 | 6500円 | 1300円 |

| 6ヶ月 | 260000円 | 13000円 | 2600円 |

| 1年 | 520000円 | 26000円 | 5200円 |

| 3年 | 1560000円 | 78000円 | 15600円 |

| 5年 | 2600000円 | 130000円 | 26000円 |

| 10年 | 5200000円 | 260000円 | 52000円 |

前章読み飛ばした方もいらっしゃると思いますので、くどいようですが繰り返し説明します。

まずトレードスタイル別のトレード頻度ですが、以下を想定しています。

- スキャルピング:1日に20回

- デイトレード:1日に1回

- スイングトレード:1週間に1回

もし1日に平均3回トレードをしているのであれば、デイトレードの列を3倍して見て頂ければと思います。その他のトレードスタイルでも同様です。

また早見表は入札Lotが1Lot(10万通貨)の場合を想定しています。もし平均1万通貨でトレードしているのであれば、0.1Lotに相当しますので、早見表全体を0.1倍して見ていただければと思います。

更に上表はスプレッドの差が0.1pips(0.1銭)の場合を想定してますので、比較検討しているFX会社のスプレッドの差が0.3pips(0.3銭)ある場合は、早見表全体を3倍して見ていただければと思います。

とあるユースケース

早見表の使い方の一例を示します。例えばユーザが以下のような状況の場合を想定します。

A社はツールの使い勝手がいいけれど、スプレッドは0.5pips(0.5銭)。一方のB社はツールの使い勝手はそこまでだけど、スプレッドは0.2pips(0.2銭)。A社を使う方針だけど、スプレッドの違いで年間コストが1万円以上追加でかかるようであればB社にする。自分はデイトレ派であり、いつも0.1Lot(1万通貨)でエントリーしている。

まずユーザはデイトレ派であるため、早見表より26000円をピックアップすることになります。スプレッドの差は0.5-0.2=0.3pips(0.3銭)のため、これを3倍すれば78000円です。次に入札Lotは0.1Lot(1万通貨)であるため、これを0.1倍すれば7800円です。これは1万円より小さいためコストの差は許容でき、ユーザはA社を使うという流れになります。

まとめ

本記事では、スプレッドの差がどれだけコストとして影響してくるのか、その概算見積もり結果を早見表としてまとめてみました。以下に結論となる重要なポイントを示します。

- 年間を通して、スプレッドが0.1pips(0.1銭)異なれば、スキャルピングで520000円、デイトレードで26000円、スイングトレードで5200円コストが違ってくる

- ただしこれは常に1Lot(10万通貨)でトレードする場合の話であるため、もし平均0.1Lot(1万通貨)でトレードする場合は、0.1倍する

以上、最後まで読んでいただきありがとうございました。