コイントストレードというトレード手法をご存じでしょうか?

普通、何らかのシグナルや裁量に基づいてエントリーや手仕舞いの判断を行うかと思いますが、このコイントストレードではそういったものは一切排除し、売買の決定を完全にランダムに行うようです。

巷ではこれでも勝てると言われるようですが、実際の所どうなのか、その真偽をバックテストで検証してみたいと思います。

一言にコイントストレードといってもその手法はいくつかあります。詳しくは後述しますが、本記事では以下2つのコイントストレードに関して検証を行いたいと思います。

- 実際に検証して勝てると豪語したトムバッソ氏提唱のコイントストレード

- 損小利大さえ守ればエントリーはランダムでいい?損小利大コイントストレード

現在のトレード手法がどうも裏目に出ているという方、あるいは損小利大の有用性を確認したいという方は、ぜひ参考にしてみてください。

- コイントストレードで勝てるのか否か

- 適当にエントリーした場合でも損小利大は有用か否か

Youtubeでも配信中です。

なぜコイントストレードは勝てると言われるのか?

なぜコイントストレードは勝てると言われるのか、その所以となるものをご紹介したいと思います。

事の発端はトムバッソ氏の発言

有名な話ですが、ジャック・D・シュワッガー「新マーケットの魔術師」の中で以下の記載があります。本シリーズはトレードの世界で輝かしい成績を収めたトレーダーへのインタビューをまとめたものですが、以下はその内の一人であるトムバッソ氏へのインタビューの回答を引用したものです。

トムバッソの公演においてある受講者が以下のような質問をした。

「まるであなたの話を聞いていると手仕舞いとポジションサイジング(資金に対する建て玉の枚数)だけが重要で、それさえ正しければコインの表か裏かでロングかショートを決めても利益が出せるというように聞こえます。」

トムはおそらく「そうだ」と答えた。さっそく彼はオフィスに戻ると先物取引の10の市場で実験を開始した。売りか買いかはコインを投げて決めた。

その後10日間平均のATR(真実の値幅)の3倍のストップを入れた。そして1回取引あたりの損失は資金の1%になるよう枚数を調整した。

これだけである。しかしストップの位置は自分の有利な方向へ変化させた。つまり自分の有利な方向へ相場が動いたとき、あるいは日々のボライティリティが狭まっているときに機械的に動かされた。(3倍のボラティリティストップをトレイリングストップとして使用しているということ)

結果はスリッページや手数料分を差し引いても安定した利益を得られるというものだった。これはかなり感動的だ。システムには単純さが何より重要だということを証明する結果となった。

「新マーケットの魔術師―米トップトレーダーたちが語る成功の秘密」

言いたいこととしては、トレードにおいて重要なのは資金管理とポジションサイジングで、エントリーの判断はそこまで頑張らなくてもいいということかと思います。

有名なトレーダーが実験して確かめたと言うわけですから、コイントストレードは勝てるという噂が広がるのも無理のないことだと思います。

相場はランダムウォークだから予測は無意味

株式投資の分野では「相場の予測はどうせ当たらないからやるだけ無意味」という考え方が主流になりつつあります。

実際、チャールズ・エリス「敗者のゲーム」やバートン・マルキール「ウォール街のランダムウォーカー」などの書籍において、大多数のアクティブファンドの運用益はパッシブのそれに劣るということが指摘されています。この考え方に立脚しますと、下手に予測して短期売買するのではなく、S&P500などの株価指数にドルコスト平均法で脳死積立する方が良いということになります。

FXには株価指数に該当するものがないため、全く同じ議論が成り立つわけではありませんが、仮に相場がランダムウォークをしているのであれば、エントリーや手仕舞いの判断でどう頑張ろうとも、長期的なパフォーマンスはコイントストレードと同じになると思われます。

まあこの前提が厳密に正しければスプレッドやスリッページの影響で期待値がマイナスになるため、コイントストレードをする以前にFXをすべきでないという結論が正しい気もしますが、前提が正しいかどうかわからないため一つの考え方としてこういうのがあるという紹介程度に留めたいと思います。

どんなコイントストレードで検証するか?

今回はいくつかあるコイントストレードの手法の中で、以下に挙げる2つの手法に対して検証を行いたいと思います。

検証トレード1:トムバッソ氏提唱コイントストレード

前章で引用したトムバッソ氏が提唱するコイントストレードです。簡単に言うと、以下のルールに基づきます。

- 売買の判断をコイントスで決定

- 損失が資金の1%となるLot数をポジションサイズとする

- 期間10のATRの3倍の値幅でトレーリングする

- ポジションの重複なし

これで仮に良い結果が出れば、コイントストレードの有用性が示されることになりますが、それと同時にトレーリングの有用性をも示すことにもなると思われます。つまり、トレーリングさえしていれば売買の向きは実は適当でもいいということがわかることになるわけです。

上述の引用を読む限り、トムバッソ氏は日足で実験を行ったようですが、それだと取引回数が少なくなり検証結果の統計的信憑性が欠けてしまうことが懸念されます。ですので今回は15分足、1時間足、4時間足の3つの時間足で検証を行いたいと思います。それぞれ、15分足がスキャルピング、1時間足がデイトレード、4時間足がスイングトレードを意識したものになります。

検証トレード2:損小利大コイントストレード

損小利大さえ守っていれば売買の向きは実は適当でもいいんじゃないか、という疑問を解消するための検証です。ここでのトレードは、以下のルールに基づきます。

- 売買の判断をコイントスで決定

- 損失が資金の1%となるLot数をポジションサイズとする

- 期間10のATRの3倍の値幅でストップを設定する

- ストップまでの値幅のX倍(Xは1か2か3)の値幅でリミットを設定

- ポジションの重複なし

検証トレード1同様に、もし良い結果が出れば損小利大が如何に重要かを示すことになります。

こちらも時間足は15分足、1時間足、4時間足での検証を行うことにしたいと思います。

検証結果

では実際に結果を見てみたいと思います。バックテストは以下の条件にて行いました。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| 資産 | 100万円 |

さて、いつもでしたらここでプロフィットファクタを中心にバックテストの結果を掲載するわけですが、今回は若干補足説明が必要です。というのも実際にバックテストを行うと、毎回異なる結果となり、統計的に分析しないと評価が出来ないという事態になったからです。ここで「毎回異なる」というのは各トレードに関してではなく、各バックテストに関してのことです。

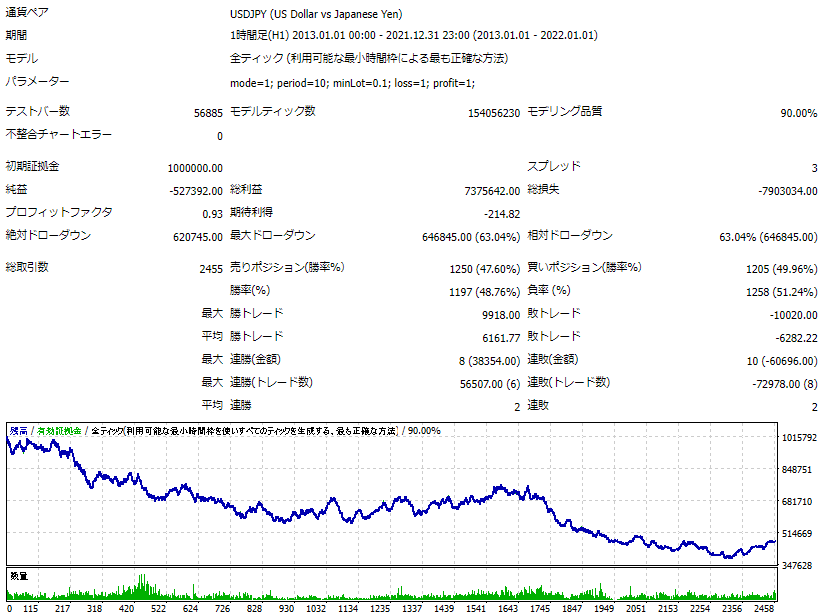

例えば下図は、検証トレード2の1時間足においてX=1とした場合の結果です。プロフィットファクタが1のため、収支はほぼトントンであることがわかります。

下図は乱数の種以外を同じ条件としてバックテストを行った結果です。コイントスにおける表裏の結果が変わるため、それによってバックテストの結果も変わるわけですが、こちらはプロフィットファクタが0.93となり期待値はマイナスになりました。

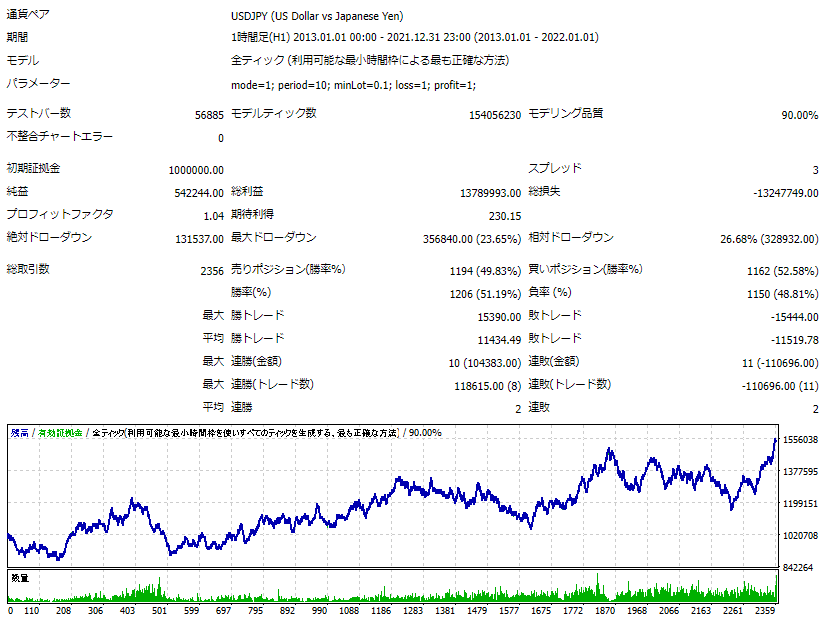

下図も乱数の種を変えてバックテストを行った結果です。こちらはプロフィットファクタが1.04のため、期待値がプラスとなります。

ご覧の通りトータルで勝ったり負けたり、3つとも結果は全くバラバラです。

まずこの時点でわかることですが、どんなトレード手法にも各トレードでの勝ち負けはあるにせよ、コイントストレードに関しては9年間という(私としては短くないと思っている)期間をとっても、その表裏の結果によってトータルの勝ち負けが大きく変わってしまうということです。

おそらく引用元にあるトムバッソ氏が行った実験もこれらいくつかある結果の内の1つに過ぎず、巷で溢れる「コイントストレードは勝てる!」という声も同様のものかと考えられます。

当サイトはこのようなギャンブルトレードを行うことは推奨しませんが、敢えて話を進めた統計的評価をしてみたいと思います。というのもこれら各回のプロフィットファクタの平均が1より大きいのであれば、コイントストレードをすることを必ずしも否定できないからです。

ここでは統計的評価の具体的な方針として、1年間トレードし続けた時に算出されるプロフィットファクタの100回平均を見ることにしたいと思います。これは100年間コイントストレードを続けた場合のプロフィットファクタに相当することになります。そして以下がその結果です。

| 検証トレード1 | 検証トレード2 | |||

| - | X=1 | X=2 | X=3 | |

| 15分足 | 1.01 | 0.96 | 1.00 | 0.99 |

| 1時間足 | 1.05 | 0.98 | 1.00 | 1.00 |

| 4時間足 | データ不足 | データ不足 | データ不足 | データ不足 |

例えば、検証トレード2の1時間足においてX=1とした場合、1年間で行われるトレード回数は約300回です。この300回のトレードをした際に得られるプロフィットファクタを算出し、更にこれを100回繰り返します。この100回分のプロフィットファクタの平均が表中の値です。

表を見ますと、プロフィットファクタは概ね1のため、収支はトントンになるかと思います。短い時間足だとトレード回数が相対的に多くなる分スプレッドの影響が増し、パフォーマンスは落ちるようです。また損小利大もエントリーを頑張らなければやはり効果はないものと思われます。

ちなみに表中の「データ不足」は、1年間のトレード回数が100回に満たないケースです。トレード回数の少なさ故に統計的に信頼のできる結果が得られないため、当サイトでは評価対象から外すのが肝要との判断をしました(実際は時間切れにつき作業切り上げ)。

まとめ

本記事では、コイントストレードで勝てるのかをバックテストを用いて検証しました。以下に結論となる重要なポイントを示します。

- コイントスの表裏の結果次第で、各トレードの勝ち負けだけでなく、長期的な勝ち負けも変わってくる

- 100年ほどの長い目で見ると、収支は概ねトントン

- 損小利大はエントリーを頑張らないと優位性がない

以上、最後まで読んでいただきありがとうございました。