フィボナッチリトレースメントの使い方はそれこそネットに溢れています。実際のチャートに当てはめて、その有効性を示している事例は多数ありますが、最後には必ず「機能しないこともある」と書いてあるものです。

常に有効であるわけではないのでしょうが、フィボナッチ数というある種神秘的な数を用いたインジケータであるため、実は潜在的に機能しており、うまく使いこなせばトレードで優位性を確保できるのでは、とも期待してしまいます。

そこで本記事では、フィボナッチリトレースメントを使って勝てるのかをバックテストを介して検証してみたいと思います。

フィボナッチリトレースメントはその使い方が一意ではなく、基本的には裁量トレードを使われるインジケータです。本記事ではバックテストが可能なよう、フィボナッチリトレースメントの定量化方式も提案してみたいと思います。

これからフィボナッチリトレースメントを使ったトレードをやってみようかと検討されている方は、ぜひ参考にしてみてください。

- フィボナッチリトレースメントの定量化

- フィボナッチリトレースメントを使ったトレードの勝率

フィボナッチリトレースメントの使い方とその課題

フィボナッチリトレースメントの使い方に関しては以下のサイトを参考にさせていただきました。

フィボナッチリトレースメントの使い方

以下に使い方を抜粋します。

例えば上昇トレンド中に一時的に下落する「押し目」で、どこで上昇に転じるかを予測する場合、直近の高値と安値を結んで引いたフィボナッチリトレースメントの23.6%や38.2%、61.8%のラインを反発の可能性が高い水準として注視します。

(中略)

下降トレンド中に一時的に上昇する「戻り」で、どこで下降に転じるかを予測する場合も同様です。直近の安値と高値を結んで引いたフィボナッチリトレースメントの23.6%や38.2%、61.8%のラインを、反落の可能性が高い水準として注視します。

「フィボナッチリトレースメント|テクニカル分析とは」『外為どっとコム』

要は23.6%、38.2%、61.8%ラインが押し目買い、戻り売りのレジサポラインとして機能するという解釈かと思います。

フィボナッチリトレースメントの描き方

フィボナッチリトレースメントの描き方も引用元に記載があります。こちらも引用しますと以下です。

相場が上昇トレンドの場合(中略)チャート上で直近の高値から安値へドラッグすると、フィボナッチリトレースメントが描画されます。

相場が下降トレンドの場合(中略)チャート上で直近の安値から高値へドラッグしてフィボナッチリトレースメントを描画します。

「フィボナッチリトレースメント|テクニカル分析とは」『外為どっとコム』

さて、裁量トレードであれば目視で判断すればいいかも知れませんが、それだと再現性がありません。少なくともバックテストをする場合、以下の2点は基準を明確にしておく必要がありそうです。

- 相場が上昇トレンドなのか、下落トレンドなのか

- 直近の安値、高値とはどこを指すのか

次章ではこれらの定量化方式を提案してみようと思います。

定量化方式の提案と検証条件

本章ではフィボナッチリトレースメントの有効性をバックテストで検証可能なよう、定量化方式を提案したいと思います。

トレンド判断に関して

フィボナッチリトレースメントは上昇相場か下降相場かによってラインの引き方が変わります。そのため現在の相場が上昇相場なのか下降相場なのかを判断する必要があります。

ここではその基準を以下のように設定しようと思います。

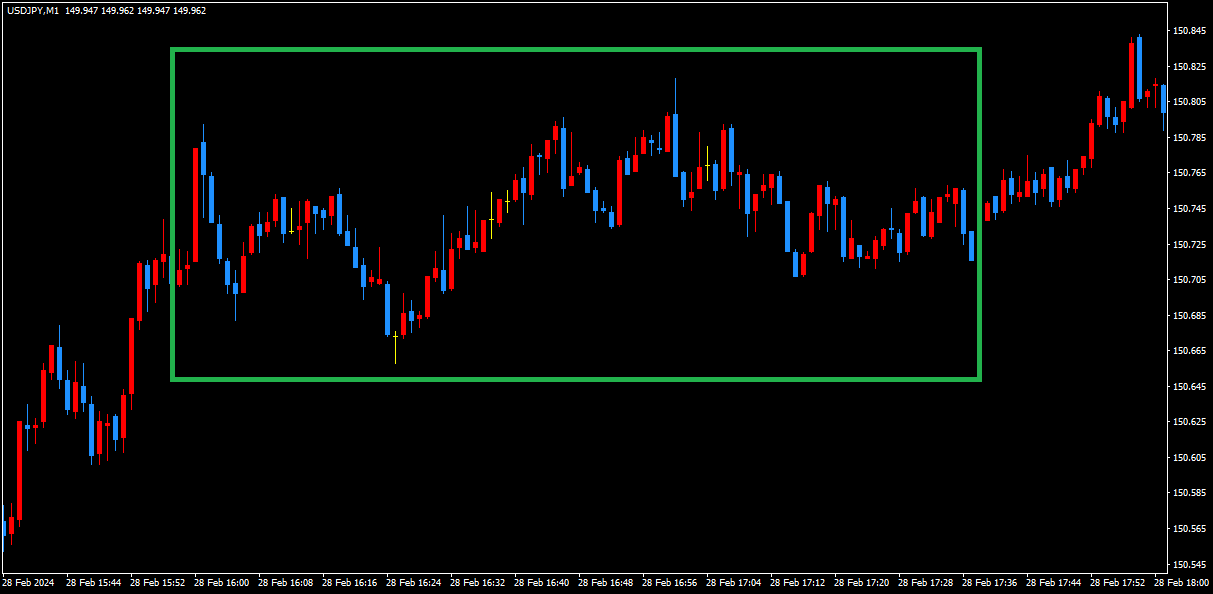

期間200の移動平均線がローソク足100本前のそれより上昇していれば上昇相場、そうでなければ下降相場まず移動平均線は期間を200として設定しました。多くの場合長期の移動平均線はこのパラメータを使用します。

また「ローソク足100本前」に明確な根拠はありませんが、PCモニターなどでチャートを見るとき、大体100本ぐらいは表示されていることが多いことを理由とします(下図の緑枠で100本です)。つまり裁量トレードにおいて大体これぐらいのローソク足を対象とするだろうという想定であり、裁量トレードにおける判断基準に極力近づけたいという話です。

安値、高値の判断に関して

安値、高値をどのように選ぶかによってもフィボナッチリトレースメントのラインは変わってきます。遡れば遡るだけ安値は安く、高値は高く更新されていくでしょう。

こちらも前述の「トレンド判断に関して」と同じ考え方を採用します。つまり以下のようになります。

過去100本のローソク足を対象に安値、高値を定義後は、エントリーと手仕舞いの検証条件を定義します。

エントリーに関して

各レジサポライン(23.6%、38.2%、61.8%)にタッチしたと同時にエントリーとします。

バックテストはレジサポライン別に行います。すなわち、23.6%をレジサポラインとするバックテストの場合、常に23.6%ラインにタッチしたときにエントリーになります。

手仕舞いに関して

3ATRでトレーリングとします。トレーリングでよく用いられる設定値であり、目視でも違和感が少なく、かなり裁量トレードに近い結果になることが期待できます。

定量化方式の提案は以上です。それでは実際に検証結果を見てみたいと思います。

検証結果

バックテストは以下の条件にて行いました。今回検証では時間足として15分足、1時間足、4時間足を対象とします。それぞれ前から、スキャルピング、デイトレード、スイングトレードを意識したものになります。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2023/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| 移動平均線期間 | 200 |

| ATR期間 | 13 |

以下が検証結果です。括弧の左の数字はプロフィットファクタを表していて、1より大きければ期待値はプラス、1未満であれば期待値はマイナスとなります。また括弧の中の数字は取引回数になります。

| 15分足 | 1時間足 | 4時間足 | |

| 23.6% | 1.17(3617) | 1.11(924) | 1.17(226) |

| 38.2% | 1.04(3553) | 1.12(877) | 1.18(222) |

| 61.8% | 1.01(3272) | 1.17(815) | 1.18(216) |

文字色が灰色になっている箇所は、取引回数が1000未満の場合です。個人的に1000回の施行もなかったものは統計的信憑性に欠けると考えてますので、あくまで参考程度と思った方がいいかも知れません。

さて肝心の結果ですが、全ての組み合わせで期待値はプラスです。つまりフィボナッチリトレースメントは勝率が高いということになるかと思います。

15分足でもプロフィットファクタが1を超えるのはかなり珍しいです。多くの場合スプレッド負けしてしまうので。

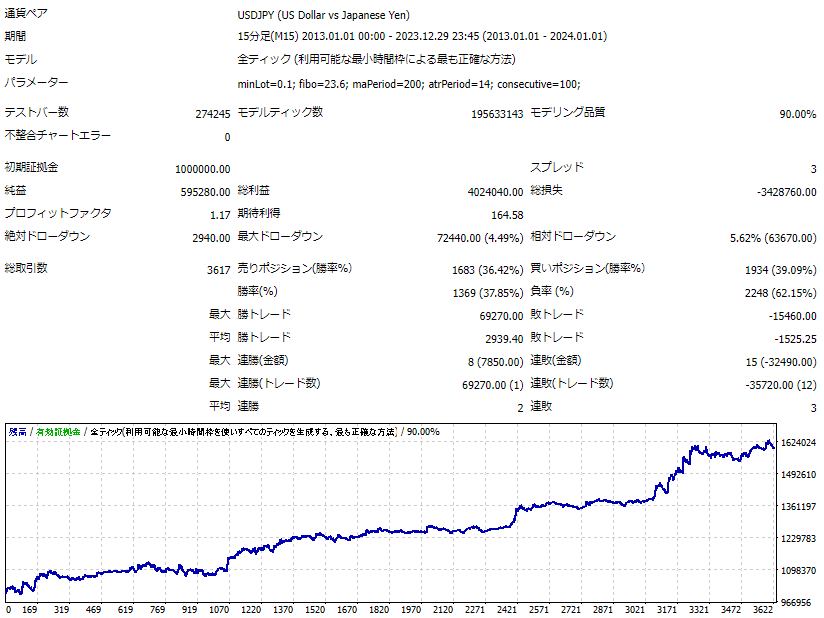

以下が取引回数1000回以上で最も結果の良かった15分足パラメータ23.6%のバックテストの詳細結果です。2022年度為替介入などでやや値動きの激しいところがありますが、比較的順調に右肩上がりしている印象です。

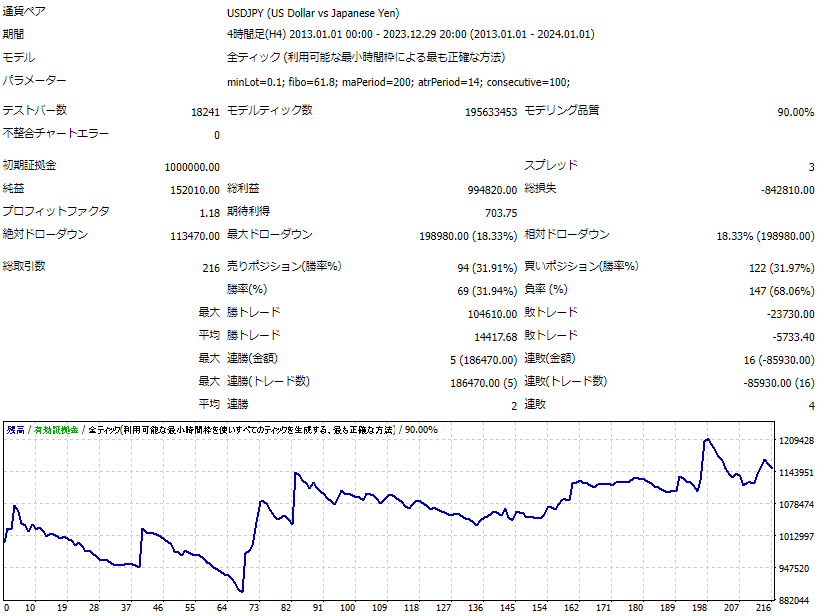

一応、4時間足パラメータ61.8%のバックテストの詳細結果も載せておきます。取引回数が少ないのであくまで参考程度かと思います。

まとめ

本記事では、バックテストを介してフィボナッチリトレースメントの勝率を検証しました。以下に結論となる重要なポイントを示します。

- 統計的に信頼可能なレベルまで取引できたのは15分足のみで、プロフィットファクタはパラメータに限らず1以上となる(期待値がプラスとなる)。

- 15分足の場合、パラメータ(23.6%、38.2%、61.8%)は小さいほどプロフィットファクタは大きく、23.6%のときに1.17となる。

以上、最後まで読んでいただきありがとうございました。