「ウィリアムズ%R」とは、トレードコンテストで輝かしい成績を収めたラリー・ウィリアムが開発したインジケータです。少なくとも氏はこのコンテストで資産を約113倍まで増やしたそう。

コンテストではこのインジケータ以外もいくつか使ったみたいですが、特にこれが注目されることが多いように思います。もし現在でもその有効性が認められるのであれば使ってみたいところです。

そこでこの記事では、ウィリアムズ%Rを使って勝てるのかをバックテストで検証し、その有効性を確認してみたいと思います。

これからウィリアムズ%Rを使おうか迷われている方は是非参考にしてみてください。

- ウィリアムズ%Rを使ったトレードの勝率

- ウィリアムズ%Rの適切な使い方

- ストキャスティクスと比較した時の優位性

インジケータの概要と検証条件

ウィリアムズ%Rに関しては、以下のサイトを参考にさせていただきました。

ウィリアムズ%Rは-100%から0%の範囲で遷移し、-80%以下で売られ過ぎ、-20%以上で買われ過ぎを意味します。

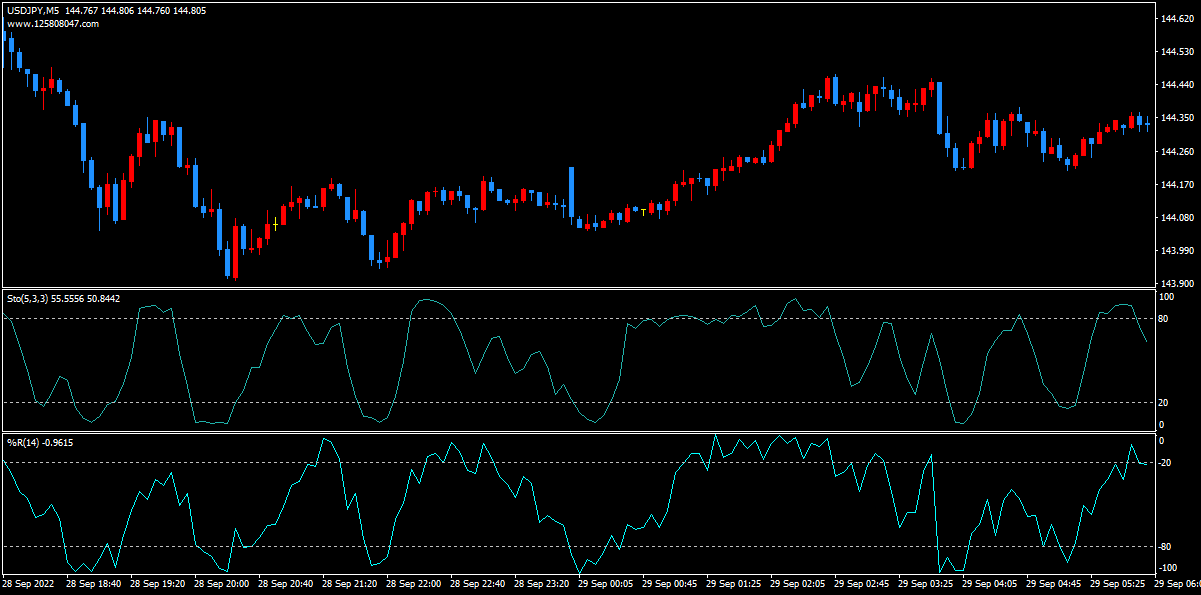

下図の下段がウィリアムズ%Rで、中段がストキャスティクスです。引用元サイトでも触れられていますが、ストキャスティクスにかなり似ており、どっちを使っても大差ない可能性すらあります。そのため、当記事ではストキャスティクスを使った場合とどれだけ差があるかも検証してみたいと思います。

インジケータの概要というか基本となる使い方は以上となります。ラリーウィリアムズが冒頭で述べたコンテストで実際にどういう使い方をしたのかは不明ですが、当記事ではこの基本的な使い方に基づくトレード手法でバックテストを行い、その結果を検証してみたいと思います。

もし良い結果が出ないのであれば、ウィリアムズ%Rは現在では使えないインジケータという可能性が高く、逆もまた然りかと思います。

次にバックテストで用いるエントリーの条件と手仕舞いの条件を定義したいと思います。

エントリーの条件

今回用意するエントリーの条件は2つ、①閾値突入でエントリーか、②閾値脱出でエントリーかです。

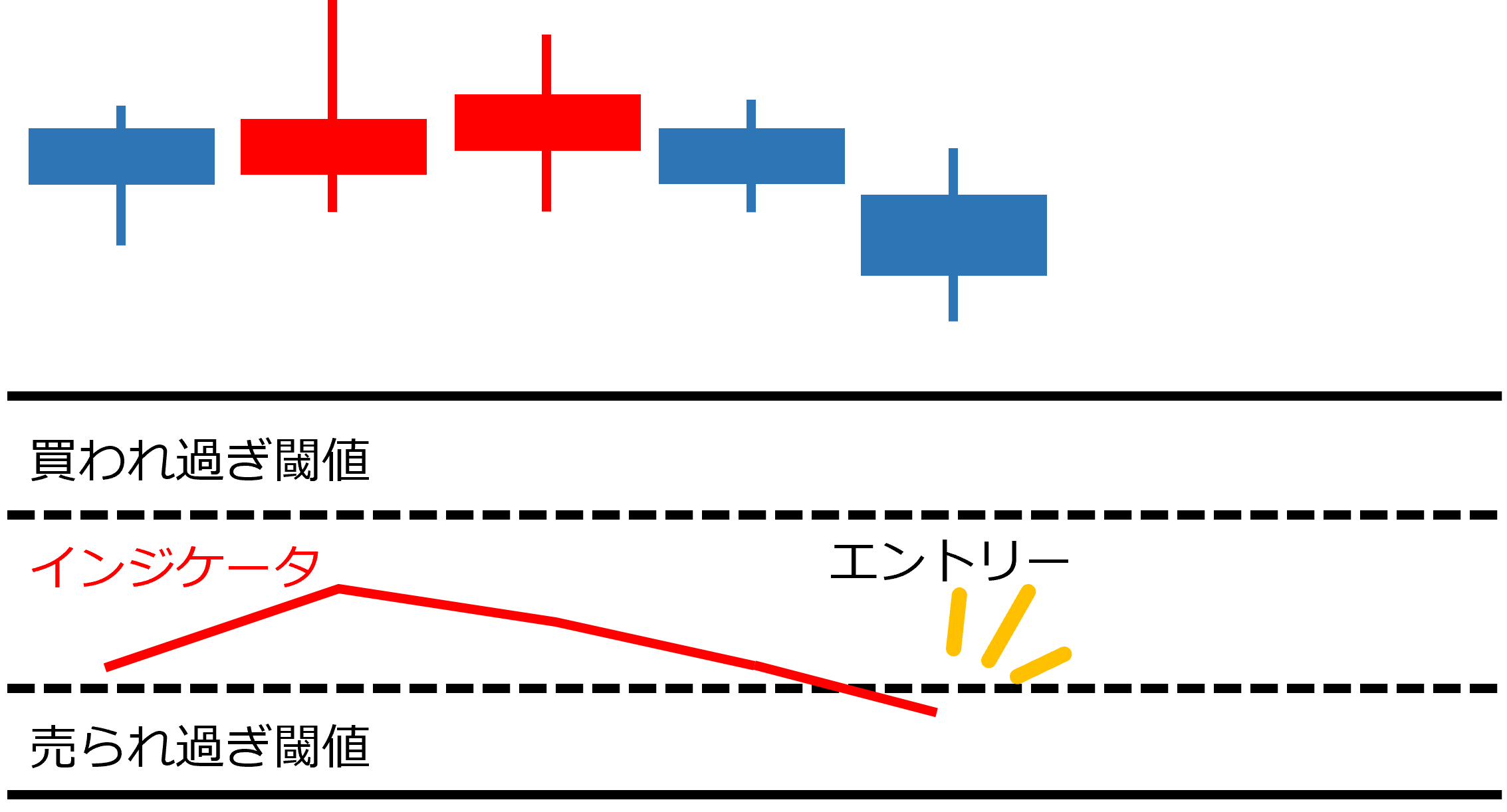

①閾値突入でエントリーは、買われ過ぎ/売られ過ぎ閾値を超えた瞬間にエントリーします。下図がそのイメージです。②と比べてエントリーのタイミングが早いので、大勝ちが狙える反面、騙しに合う確率が高くなると思われます。

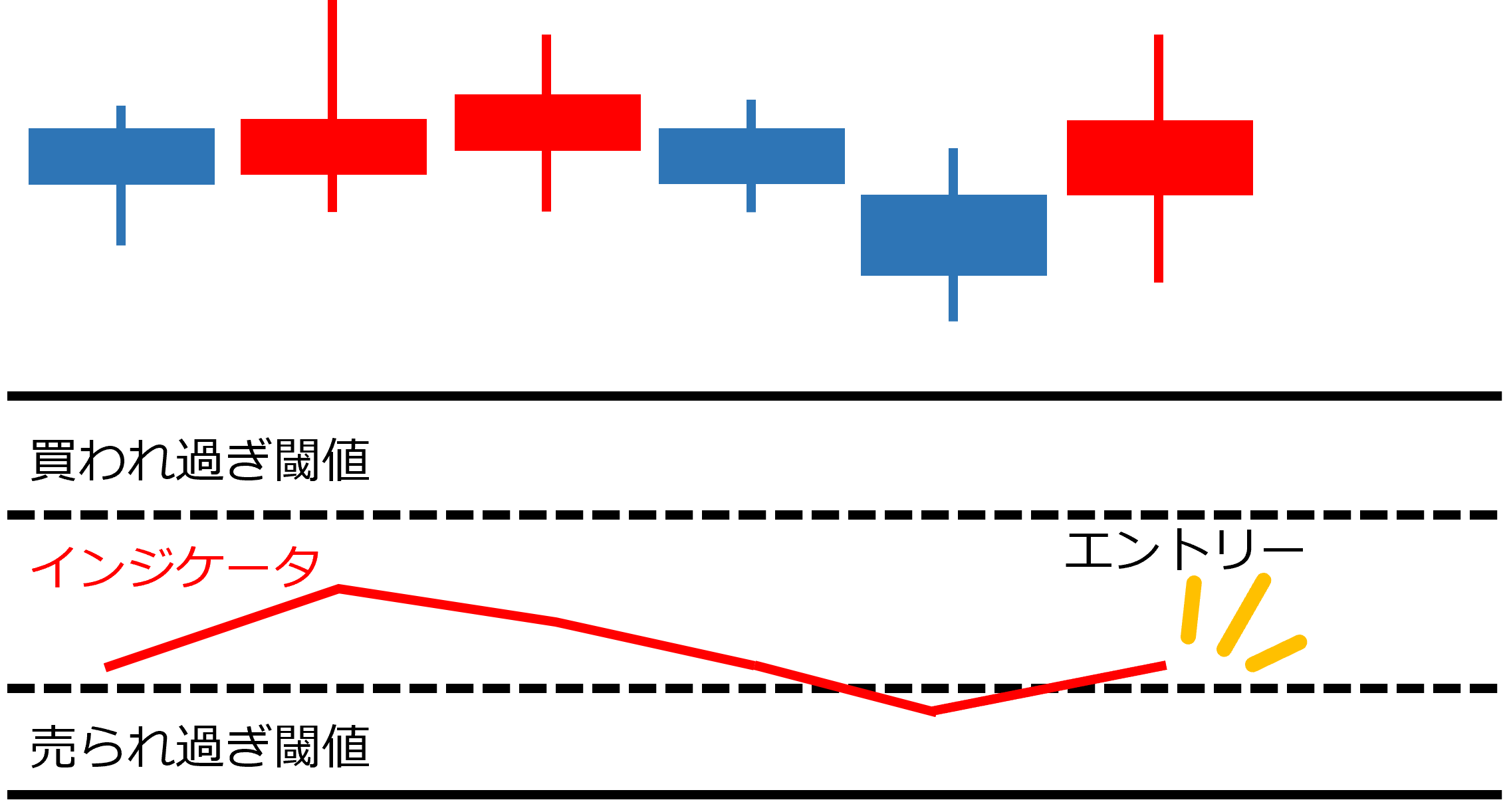

②閾値脱出でエントリーは、買われ過ぎ/売られ過ぎ閾値に突入した後その閾値から脱出したらエントリーします。下図がそのイメージです。①と比べるとローリスク・ローリターンの手法と考えられます。

とはいったもののバックテストで統計的に検証しないとリスクやリターンの高さはわかりませんので、あくまでこれらの考え方は推測になります。

手仕舞いの条件

手仕舞いの条件も2つ用意します。①ドテンか、②トレーリングかです。

①ドテンでは、買いポジション保有中に売りのエントリー条件が発生すれば、買いポジションを手仕舞いします。売りポジションの場合はその逆です。

②トレーリングでは、エントリーと同時に3×ATRのトレール幅でトレーリングを設定します。

他にもいろいろあるかも知れませんが、チャートのスケールに因らず一般的なパフォーマンスを測るにはこの二つかと思います。

検証結果

それでは実際に結果を見てみたいと思います。バックテストは以下の条件にて行いました。また、今回検証では時間足として15分足、1時間足、4時間足を対象とします。それぞれ前から、スキャルピング、デイトレード、スイングトレードを意識したものになります。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| ウィリアムズ%R期間 | 14 |

| ウィリアムズ%R買われ過ぎ閾値 | -20% |

| ウィリアムズ%R売られ過ぎ閾値 | -80% |

| ストキャスティクス%K期間 | 5 |

| ストキャスティクス%D期間 | 3 |

| ストキャスティクススローイング | 3 |

| ストキャスティクス買われ過ぎ閾値 | 80% |

| ストキャスティクス売られ過ぎ閾値 | 20% |

| ATR期間 | 14 |

15分足

括弧の左の数字はプロフィットファクタです。そのため1より大きければ期待値はプラスで、1未満であれば期待値はマイナスです。括弧の中の数字は取引回数です。

| ウィリアムズ%R | ストキャスティクス | |

| エントリー①手仕舞い① | 0.84(7832) | 0.98(20713) |

| エントリー①手仕舞い② | 0.94(9416) | 0.98(8769) |

| エントリー②手仕舞い① | 0.91(11137) | 0.93(11759) |

| エントリー②手仕舞い② | 0.95(7578) | 0.99(6603) |

表を見ますと、プロフィットファクタが全て1未満のため、勝てない手法ということがわかります。

どのパターンでもウィリアムズ%Rよりストキャスティクスの方がパフォーマンスは良いようです。そもそも使うべきではないということかも知れませんが。

1時間足

表の見方は15分足同様です。

| ウィリアムズ%R | ストキャスティクス | |

| エントリー①手仕舞い① | 0.82(3368) | 0.93(4798) |

| エントリー①手仕舞い② | 1.02(2605) | 1.14(2451) |

| エントリー②手仕舞い① | 0.90(2634) | 0.85(2541) |

| エントリー②手仕舞い② | 1.01(2137) | 1.11(1834) |

手仕舞い①だと常に負けています。つまり、手仕舞いはドテンではなくトレーリングが望ましいということかと思います。

手仕舞い②の中では、ストキャスティクスの方がウィリアムズ%Rより結果は良いようです。

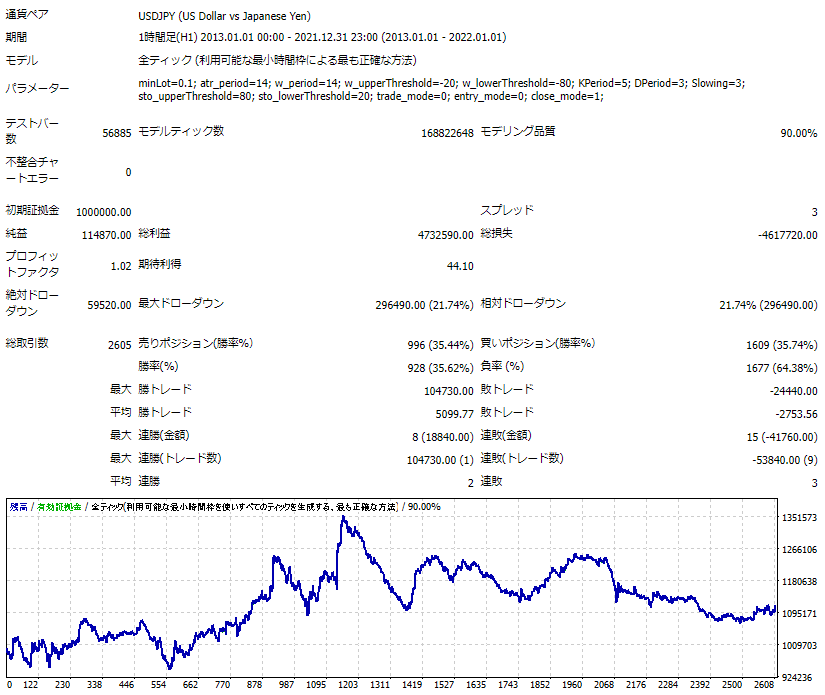

下図は最も結果の良かったエントリー①手仕舞い②の詳細結果です。まずはウィリアムズ%R。資産曲線は安定しません。

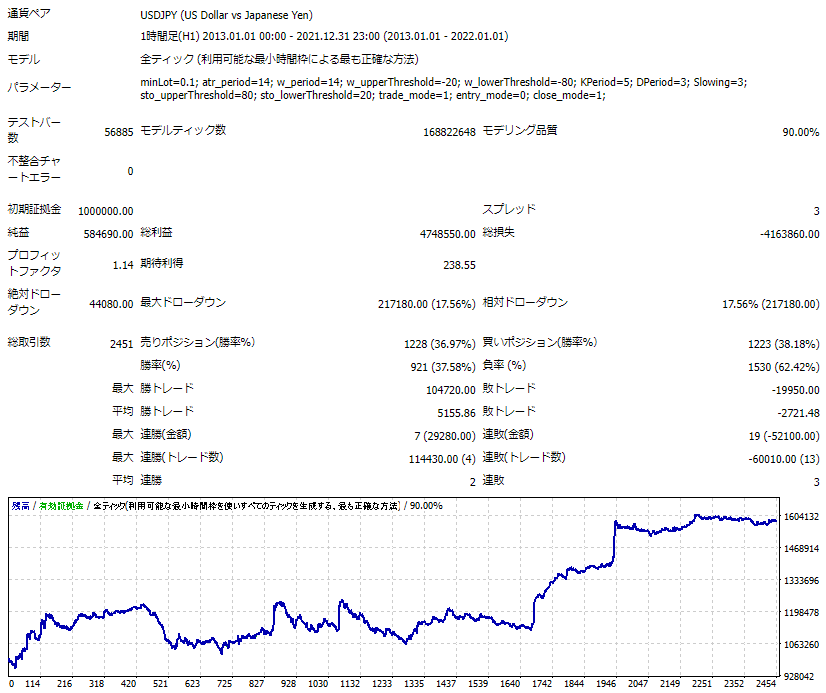

次にストキャスティクス。こちらの方が比較的綺麗な右肩上がりです。

4時間足

表の見方は15分足同様です。文字色が灰色の箇所がありますが、これは取引回数が1000回に満たない場合です。個人的には1000回に満たない結果は信用しない方がいいと考えてます。

| ウィリアムズ%R | ストキャスティクス | |

| エントリー①手仕舞い① | 0.76(1003) | 0.94(1225) |

| エントリー①手仕舞い② | 1.10(636) | 0.98(637) |

| エントリー②手仕舞い① | 0.94(675) | 0.84(689) |

| エントリー②手仕舞い② | 1.19(535) | 1.12(515) |

黒字の箇所だけを見ますとプロフィットファクタは全て1未満のため、負ける手法ということなのかと思います。

一応比較しますと、こちらもウィリアムズ%Rよりストキャスティクスを使った方が良さそうです。

まとめ

本記事では、ウィリアムズ%Rで勝てるのかをバックテストを用いて検証しました。以下に結論となる重要なポイントを示します。

- ウィリアムズ%Rよりストキャスティクスを使うべき

- 1時間足でトレーリングで手仕舞いすれば、プロフィットファクタは1以上に出来るが、それ以外の条件だと1未満になる可能性が高い

以上、最後まで読んでいただきありがとうございました。