ストキャスティクスを使おうとしているけれど「どういう使い方がベストなのかわからない」という方、多いのではないでしょうか?

なにせ、ストキャスティクスにはファストとスローの2種類があり、更に相場の過熱感を表す閾値の設定にも幅があります。

ストキャスティクスを少しでも賢く使うためには、これらの選択および設定を適切に行う必要があるわけですが、調べてみても定性的な議論ばかりで、欲しい情報がほとんど落ちてないのが実態と思います。

そこで今回は、ストキャスティクスにおいてファストとスローどちらを使うべきなのか、また相場の過熱感を表す閾値をいくらに設定すべきなのかを、バックテストにより検証してみたいと思います。

ストキャスティクスをこれから使おうとしている方は、ぜひ参考にしてみてください。

- ストキャスティクスを使ったトレードの勝率

- ファストとスローどちらを使うべきか

- 相場の過熱感を表す閾値はいくらが適切か

Youtubeでも配信中です。

ストキャスティクスの課題

冒頭で述べた通り、ストキャスティクスをトレードで使う際には以下の課題に直面すると思います。

ファストとスローどちらがいいのか?

ストキャスティクスにはファストとスローの2種類があり、一般的にはスローが使われます(特に断わりがなければスローを指すようです)。

イメージで比べてみましょう。中段がスローを表し、下段がファストを表します。ファストの方がギザギザが多く、チャートの動きに敏感に反応している様子がわかると思います。

一般的に、ファストの方がチャートへの追従性能が高く(チャートが上がればストキャスティクスも上がり易く)、それによってチャンスを捉えたり、1回当たりのリターンを大きくすることが比較的得意になります。一方で、その追従性能の高さ故に、騙しに合う可能性も高くなってしまいます。

「ファストだと騙しに合っていたが、スローを見ていたからこれを回避出来た」となるとなんとも気分がいいのでしょう。調べた感じ、スローを推奨する理由として最も多かったのがこの「騙しを回避するため」というものです。ですが上述したように、その分チャンスも逃しているのが実態でしょう。

結局ファストとスローどちらが優秀かは、長期的に何回もトレードを重ねたときの期待値で判断するしかないわけですが、どうも世間的にこの辺の分析がないがしろにされているような印象を受けます。

閾値はいくらが妥当か?

ストキャスティクスは0%~100%の値をとり、70%~80%以上だと買われ過ぎ、20%~30%以下だと売られ過ぎと見なされる場合が多いようです。

イメージとしては、買われ過ぎ閾値80%・売られ過ぎ閾値20%が「厳しい閾値」、買われ過ぎ閾値70%・売られ過ぎ閾値30%が「緩い閾値」というところでしょうか。当然、厳しい閾値を超える方が、緩い閾値を超えるより、そのハードルは高くなります。

一見、厳しい閾値の方が騙しが少なく安牌なエントリーが実現できるように思います。しかし、閾値を厳しくしたからといってその後相場が反転する保証は無く、極端な話、厳しい閾値を超えた時はいずれもトレンドが発生してしまっているという可能性もあります。この場合、損切を早急にせねばなりません。

仮にそうなっている場合が多いのであれば、緩い閾値を使ってコツコツと逆張りトレードの利益を積み上げた方が結果としては良いことになるわけで、やはりここにも期待値の算出によって優劣を判断する蓋然性が潜んでいることになります。

検証条件

本章では具体的な検証条件について説明していきたいと思います。特に、どんなトレードで検証するかに関してです。

今回は、ストキャスティクスを表す2本線が、売られ過ぎ閾値以下でゴールデンクロスしたら買い、買われ過ぎ閾値以上でデッドクロスしたら売りを繰り返すトレードでバックテストを行います。

入札ロットは固定とし(検証では0.1Lot)、次のエントリーが行われた際は前のポジションを手仕舞いします。所謂ドテンです。

下図がその様子の一例です。まず紫の丸でデッドクロスが起き、0.1Lotの売りポジションを保有します。次に緑のゴールデンクロスが起きますが、その際既にあった0.1Lotの売りポジションは決済し、新たに0.1Lotの買いポジションを保有します。これを繰り返します。尚、3回目の売りの後にもデッドクロスが続きますが、ポジションの重複は今回はしないものとします。

実際は、裁量加えるなり他のインジケータと組み合わせるなりで、こんな感じの機械的なトレードはしないと思いますが、ここではストキャスティクスの基本パフォーマンスを測るために敢えてこのようなやり方で検証を行います。

もしこれによって結果が良くないことがわかれば、たとえそこから工夫を加えたとしても、期待値をプラスにひっくり返すことは難しいということがわかるわけですね。

そしてこのトレードによるバックテストを、ファストとスローそれぞれに対して、また緩い閾値と厳しい閾値それぞれに対して行います。

また時間足は15分足、1時間足、4時間足を対象とします。それぞれ前から、スキャルピング、デイトレード、スイングトレードを意識したものになります。

よってバックテストの総数は2×2×3の12パターン行うことになります。

検証結果

それでは実際に結果を見てみたいと思います。既に説明したものも含め、バックテストは以下の条件にて行いました。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| %K期間 | 5 |

| %D期間 | 3 |

| スローイング | 3 |

| 緩い閾値 | 買われ過ぎ70%、売られ過ぎ30% |

| 厳しい閾値 | 買われ過ぎ80%、売られ過ぎ20% |

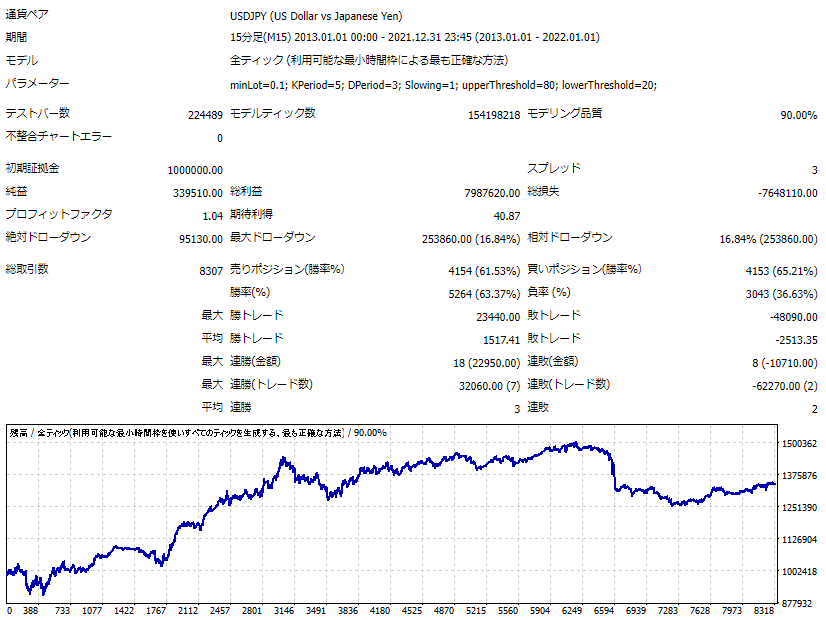

15分足

表の中の数字はプロフィットファクタを表しています。そのため1より大きい場合は期待値はプラスとなり、1未満の場合は期待値はマイナスとなります。また括弧内の数字は取引回数です。

| 緩い閾値 | 厳しい閾値 | |

| ファスト | 0.99(15471) | 1.04(8307) |

| スロー | 0.96(12353) | 0.99(5734) |

表を見ますと、閾値に関わらずスローよりファストの方が優れているようです。また閾値は緩いよりも厳しい方が良いとの結果になりました。

参考程度に、最もプロフィットファクタの大きかったファストかつ厳しい閾値の場合の詳細結果を以下に掲載します。安定的とは言い難いですが、遠目で見て右肩上がりではあります。

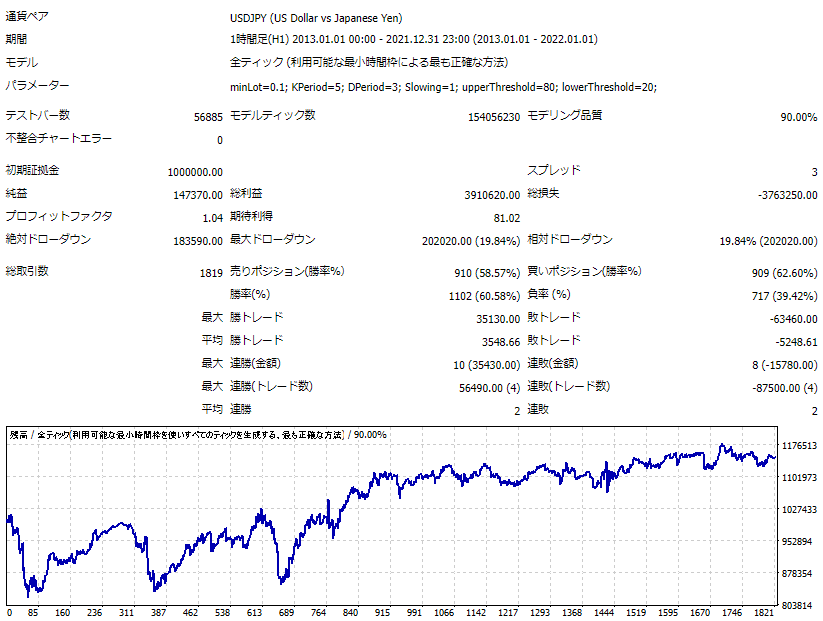

1時間足

表の見方は15分足と同様です。

| 緩い閾値 | 厳しい閾値 | |

| ファスト | 0.99(3524) | 1.04(1819) |

| スロー | 0.86(2813) | 1.00(1317) |

こちらも閾値に関わらずスローよりファストの方が優れているという結果です。また閾値が緩いよりも厳しい方が良いことは据え置きとなりました。

参考程度に、最もプロフィットファクタの大きかったファストかつ厳しい閾値の場合の詳細結果を以下に掲載します。序盤は安定しない結果のようです。

4時間足

表の見方は15分足と同様です。

| 緩い閾値 | 厳しい閾値 | |

| ファスト | 0.89(927) | 0.84(513) |

| スロー | 0.88(737) | 0.84(357) |

15分足・1時間足の時と比べれば、随分傾向が変わりました。まあ、どの条件でもプロフィットファクタが小さいため、4時間足などのスイングトレードではストキャスティクスは当てにすべきでないということかと思います。

こうしてみると、ファストよりスローの方が良いというのは何の根拠もないことに気づきます。やはりFXにおいては定性的な議論は危険であり、このように統計的な検証をしないと見えてこないことが多いのだとつくづく思います。

追加検証

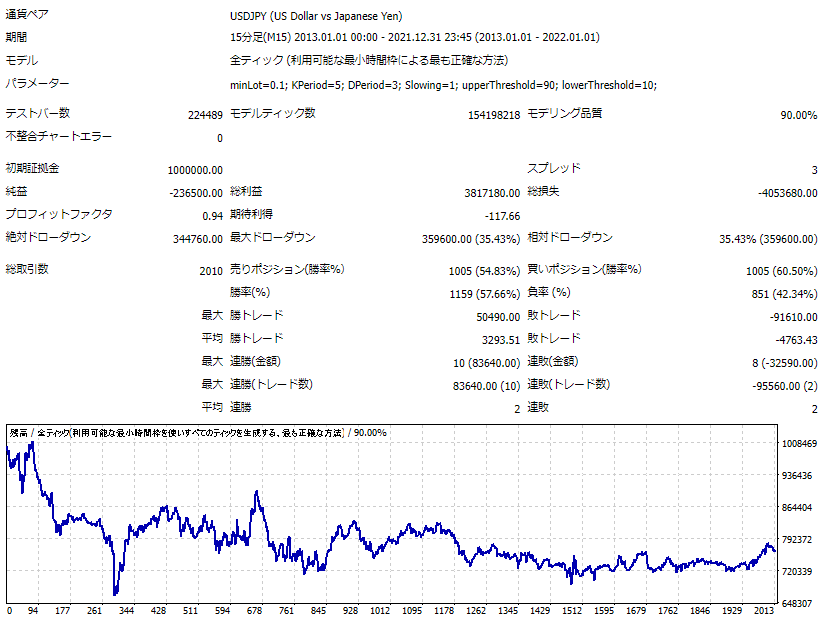

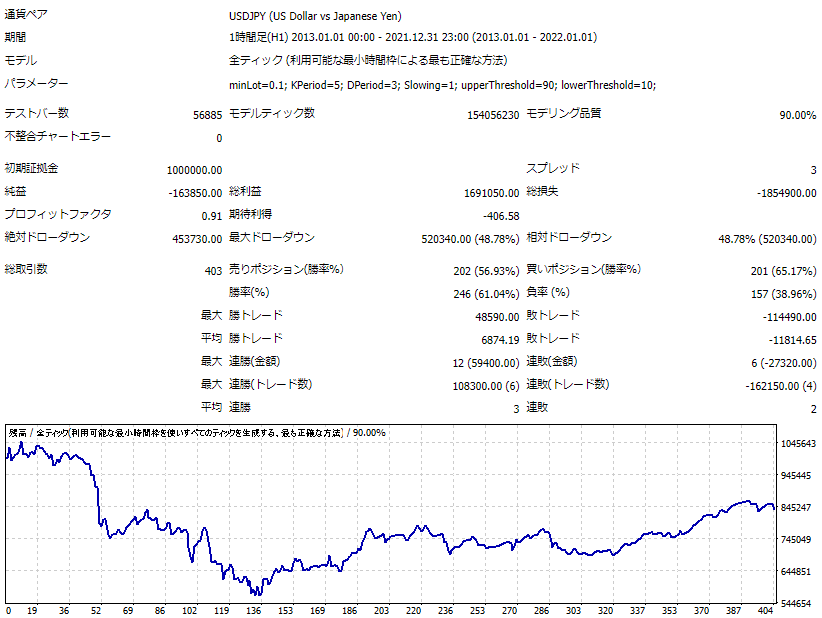

元々は以上で検証を終える予定でしたが、ふと疑問に思いました。「もしかしたら買われ過ぎ閾値90%・売られ過ぎ閾値10%とするなど、より閾値を厳しくすればもっとプロフィットファクタは大きくなるのではないか?」

そこで、15分足と1時間足それぞれにおいて、上記のようにより閾値を厳しくした場合のバックテストを追加で検証してみることにしました。共にファストストキャスティクスを使用します。

そして、下図が15分足の結果です。プロフィットファクタ0.94につき、やり過ぎたという結果です。緩い閾値よりも悪化しています。

次に1時間足です。こちらもプロフィットファクタ0.91のため、改悪という結果です。

というわけで、閾値は厳しければいいというものではなく、買われ過ぎ閾値80%・売られ過ぎ閾値20%辺りがベストということになります。

まとめ

本記事では、バックテストを介してストキャスティクスの適切な使い方を分析しました。以下に結論となる重要なポイントを示します。

- 15分足でのスキャルピングや1時間足でのデイトレードでは、スローよりファストを使うべきで、買われ過ぎ・売られ過ぎの閾値はそれぞれ80%・20%が望ましい

- 4時間足でのスイングトレードでは、期待値がマイナスのため使うべきでない

以上、最後まで読んでいただきありがとうございました。