ギャンブラーの誤謬というものをご存じでしょうか?コイントスで表ばかり出ていると「そろそろ裏が出るはず」と思ってしまうあれのことです。

FXがギャンブルかどうかは意見が分かれるところでしょうか、少なくともそういう視点でトレードしている方は何人かはいるはずで、そのような方が市場に対して支配的であるするならば、これは無視できない概念になってくるかと思います。

そこで今回は、ギャンブラーの誤謬がFXにおいても有効なのかを過去データより検証してみたいと思います。具体的には、陽線が連続して何回も出た時に売りでエントリーすれば勝てるのかどうかをテストします(ギャンブラーの誤謬が当てはまるなら、連続陽線の後は売り注文が殺到するはず)。

なんとなく逆張りトレードされている方はぜひ参考にしてみてください。

- 連続して陽線あるいは陰線が出た後に逆張りをして勝てるかどうか

ギャンブラーの誤謬とは?

ギャンブラーの誤謬とは、Wikipediaによると以下の説明のようです。

ある事象の発生頻度が特定の期間中に高かった場合に、その後の試行におけるその事象の発生確率が低くなる(あるいは逆に、ある事象の発生頻度が低かった場合に、その事象の発生確率が高くなる)と信じてしまうという誤謬である。観察される結果が真にランダムであり、かつそれぞれの試行が独立した確率過程である場合には、このような考えは誤りである。

「ギャンブラーの誤謬」『Wikipedia』(最終更新 2021年9月17日 20:23)

これはFXで考えると、陽線が連続して出ればそろそろ陰線が出るはずと思い込んでしまい、逆に陰線が連続して出ればそろそろ陽線が出るはずと思い込んでしまう、という解釈かと思います。

勿論、統計的にそれが正しいのであれば誤謬でもなんでもありません。そもそも為替市場が「真にランダムであり、かつそれぞれの試行が独立した確率過程」かどうかもわからないと思われます。

本稿では、為替相場が独立・同一かの証明は諦め、その代わりとしてギャンブラーの誤謬を逆手に取ったトレード手法のパフォーマンスを評価したいと思います。

というのも、多くの市場参加者が「陽線が連続した後は陰線が出やすい」と考えているのであれば、その時に売り注文が増えることとなるため、陰線の出やすさおよびその長さは増幅されると思われます。

逆も然りで、 「陰線が連続した後は陽線が出やすい」と考えているのであれば、その時に買い注文が増えることとなるため、陽線の出やすさおよびその長さは増幅されると思われます。

もしこの考えが正しいのであれば、例えば陽線が何本か連続して出た場合に売りエントリーで逆張りすれば、トレードの結果は良いものとなり、ギャンブラーの誤謬がFXにも当てはまることを示唆すると考えられます。

以上の議論に基づき、次章で詳細な検証条件を説明したいと思います。

検証条件

検証に際しては、エントリーと手仕舞いの条件をそれぞれ以下に基づいて行いたいと思います。

エントリーに関して

陽線がN本連続すれば売りエントリーし、陰線がN本連続すれば買いエントリーするわけですが、ここでNとして3、4、5、6の4パターンを用意したいと思います。

2以下だと「連続感」がなくなりますし、7連続以上陽線や陰線が連続することは滅多にないため、この辺の値が検証対象として妥当だろうとの判断です。

また、そう頻繁にある話ではありませんが、同時線の出現は連続している状態に含めたいと思います。

手仕舞いに関して

極力、時間足や通貨ペアなどその時々の相場状況に依存し過ぎない検証結果を得たいものです。これは再現性を確保するためです。

このような考えを反映してくれる指標がATRです。特にATRを何倍かした値をストップ・リミットやトレーリングの幅として設定することが多いです。

そのため今回はこれを採用し、エントリーと同時に1×ATRあるいは3×ATRをトレール幅とするトレーリングで手仕舞いを設定することにしたいと思います。

おそらく1×ATRは裁量トレーダーにとって幅が狭く感じられるもので、3×ATRが現実的な設定値かと思います。

一方で損傷利大のスキャルピングをする上では1×ATRも有りな選択肢となり、これら2つのパターンで検証することが重要と判断しました。

検証結果

それでは実際に結果を見てみたいと思います。

検証は以下の条件にて行いました。今回検証では時間足として15分足、1時間足、4時間足を対象とします。それぞれ前から、スキャルピング、デイトレード、スイングトレードを意識したものになります。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| ATR期間 | 14 |

15分足

括弧の左の数字はプロフィットファクタです。そのため1より大きければ期待値はプラスで、1未満であれば期待値はマイナスです。括弧の中の数字は取引回数です。

| 1×ATR | 3×ATR | |

| 3本連続 | 0.98(41543) | 1.08(7562) |

| 4本連続 | 0.95(25523) | 1.01(6950) |

| 5本連続 | 0.95(14626) | 0.94(5682) |

| 6本連続 | 0.99(8164) | 0.97(4040) |

いかがでしょう。検証条件によってプロフィットファクタが1以上だったり1以下だったりして、これといった特徴は見られないように思います。

スプレッドの影響があるため若干マイナス方向の傾向があるように思いますが、15分足ではギャンブラーの誤謬を逆手に取ったトレードは有効でも何でもないということかと思います。

1時間足

表の見方は15分足と同様です。文字色が灰色の箇所がありますが、これは取引回数が1000回に満たない場合です。個人的には1000回に満たない結果は信用しない方がいいと考えてます。

| 1×ATR | 3×ATR | |

| 3本連続 | 0.97(9551) | 1.17(2083) |

| 4本連続 | 0.96(5367) | 1.11(1788) |

| 5本連続 | 0.98(2798) | 1.10(1311) |

| 6本連続 | 1.04(1365) | 1.00(804) |

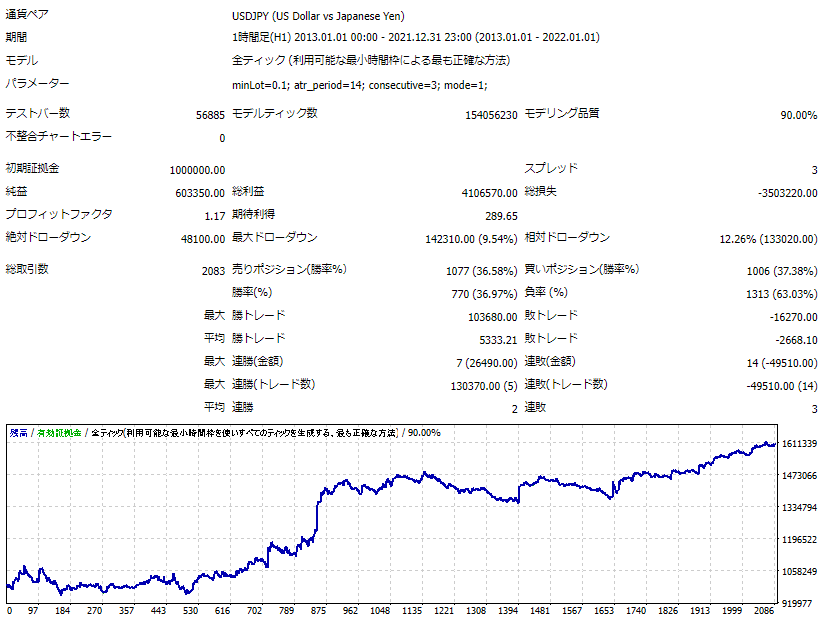

3×ATRの場合はプロフィットファクタを1以上に出来るようです。つまり期待値はプラスです。

1×ATRだと期待値はマイナスのため、逆張りをしてもすぐに結果が期待できるわけではないようですが、首を長くして手仕舞いしていけば効果が得られる、ということかと思います。

以下が、3本連続・3×ATRの組み合わせ時のバックテストの詳細です。長い目で見れば右肩上がりとなります。大きなドローダウンもありません。

4時間足

表の見方は1時間足と同様です。

| 1×ATR | 3×ATR | |

| 3本連続 | 0.87(2421) | 0.99(568) |

| 4本連続 | 0.85(1353) | 1.11(481) |

| 5本連続 | 0.90(720) | 1.14(360) |

| 6本連続 | 1.01(369) | 0.95(224) |

ほとんどの検証条件においてトレード回数は1000回に満たず、統計的に信頼していい結果とは言い難いでしょう。8年程度の運用では、まさにギャンブルにしかならないように思います。

1000回以上のトレードが行われた検証条件でもプロフィットファクタは小さく、敢えて評価する必要性もにないように思います。

まとめ

本記事では、ギャンブラーの誤謬がFXにおいても有効なのかをバックテストを用いて検証しました。以下に結論となる重要なポイントを示します。

- 15分足などでのスキャルピングでは、ギャンブラーの誤謬を逆手に取った逆張りトレードをしても良い結果は得られない

- 1時間足などでのデイトレードでは、ATRを3倍した値で逆張りトレーリングをすれば、期待値をプラスにできる

以上、最後まで読んでいただきありがとうございました。