移動平均線の乖離率を使ったトレードで勝てるのか?疑問に思われた方のために、バックテストでその真相を確かめてみたいと思います。

重ねて、乖離率がいくらであれば売られ過ぎ・買われ過ぎと判断すべきなのか、その基準も示してみたいと思います。私が調べてみたところ、乖離率がどれだけの値になればエントリーすべきなのか、その基準がどうも釈然としない印象でしたので。

これから移動平均線の乖離率を使ってトレードしようか迷われている方は、ぜひ参考にしてみてください。

- 移動平均線の乖離率を使ったトレードの勝率

- 買われ過ぎ、売られ過ぎの最適な閾値

基本のおさらい

移動平均線の乖離率とは、以下の数式で表されるインジータで、現在価格と移動平均線がどれだけ離れているかを示します。

乖離率=100×(現在価格-移動平均線)÷移動平均線

「移動平均線から離れているから何なんだ?」という話ですが、現在価格はしばらくすると移動平均線に戻ってくる傾向があるため、あまりにも離れていると買われ過ぎ(あるいは売られ過ぎ)と判断されるようです。

勿論、移動平均線に戻ってくることまではいいとしても、その戻ってきたときの価格が乖離した時の価格である保証はどこにもありません。

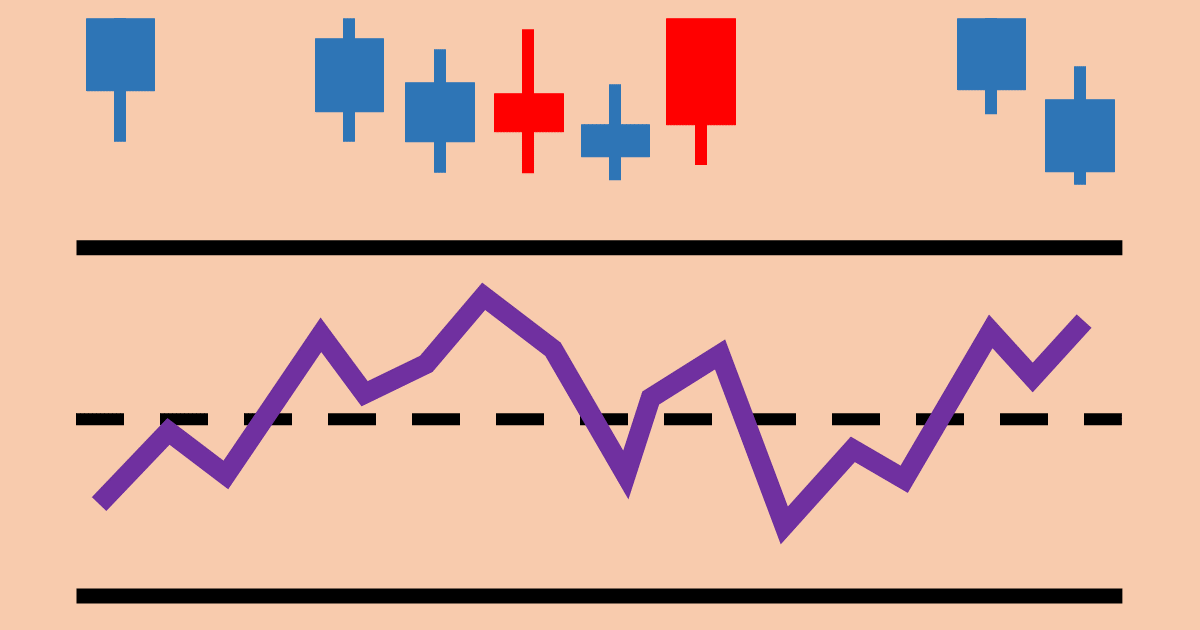

下図で例を見てみます。左の緑丸においてチャートが移動平均線から乖離しています。それからしばらくして移動平均線に戻ってくるわけですが(右の緑丸)、その頃には価格が上がりきっており、結果論ですが逆張りは失敗に終わります。

つまり当たり前ではありますが、必勝法でも何でもなく、何回もトレードを重ねてその期待値でパフォーマンス評価をしなければ、このインジケータの有用性は示されないことになります。

本稿ではこの課題意識に立脚し、バックテストによりその有用性を示してみようと思います。

問題設定

検証において用いるエントリー・手仕舞いの条件はそれぞれ以下の通りです。

エントリーに関して

さて、問題はこの乖離率が一体いくらであれば買われ過ぎ・売られ過ぎとみなすべきかです。

例えば、以下のサイトには±3%を目安とする旨記載があります。

ですがドル円チャートを対象にしますと、これは1ドル100円平均のところ、1ドル103円(あるいは1ドル97円)まで乖離するのを待つことに相当します。あり得ないことはないですが、1ドル3円のズレが発生するのはかなりのレアケースで、おそらくこの目安を愚直に使ってもエントリーポイントはほとんど出現しないと思われます(1日1円動くのですらかなり稀ではないでしょうか)。

そのため本稿では、より適切な目安を探るべく、買われ過ぎ・売られ過ぎの閾値を±3%から始めて、その値を半分に減らし続け、取引回数が(9年間で)1000回に初めて到達するのはどの値かを示すことにしたいと思います。「半分に減らし続ける」とは、±3、±1.5、±0.75、…といった具合です。また1000回に深い意味はないですが、個人的には1000回に満たないバックテストの結果は統計的信頼性に欠けると考えています。

手仕舞いに関して

極力、時間足や通貨ペアなどその時々の相場状況に依存し過ぎない検証結果を得たいものです。これは再現性を確保するためです。

このような考えを反映してくれる指標がATRです。特にATRを何倍かした値をストップ・リミットやトレーリングの幅として設定することが多いです。

そのため今回はこれを採用し、エントリーと同時に1×ATRあるいは3×ATRをトレール幅とするトレーリングで手仕舞いを設定することにしたいと思います。

おそらく1×ATRは裁量トレーダーにとって幅が狭く感じられるもので、3×ATRが現実的な設定値かと思います。

一方で損傷利大のスキャルピングをする上では1×ATRも有りな選択肢となり、これら2つのパターンで検証することが重要との判断をしています。

検証結果

それでは実際に結果を見てみたいと思います。バックテストは以下の条件にて行いました。また、今回検証では時間足として15分足、1時間足、4時間足を対象とします。それぞれ前から、スキャルピング、デイトレード、スイングトレードを意識したものになります。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| 移動平均線期間 | 25 |

| ATR期間 | 14 |

15分足

括弧の左の数字はプロフィットファクタです。そのため1より大きければ期待値はプラスで、1未満であれば期待値はマイナスです。括弧の中の数字は取引回数です。

| 閾値[%] | 1×ATR | 3×ATR |

| ±3 | 1.20(13) | 3.05(4) |

| ±1.5 | 1.13(119) | 1.17(40) |

| ±0.75 | 0.93(1043) | 0.80(336) |

| ±0.375 | 0.97(7493) | 0.82(2011) |

| ±0.188 | 0.93(30110) | 0.90(5858) |

手仕舞いを1×ATRにした場合、閾値を±0.75%とすると9年間に1000回以上取引が行われます。3×ATRにした場合は閾値が±0.375%です。

さて、肝心のプロフィットファクタですが、どの条件でも1未満のため、トレードをすればするほど損をすることになります。15分足で乖離率を使うのは避けた方がいいでしょう。

1時間足

表の見方は15分足と同様です。

| 閾値[%] | 1×ATR | 3×ATR |

| ±3 | 1.69(19) | 4.59(8) |

| ±1.5 | 1.25(233) | 1.35(69) |

| ±0.75 | 0.89(1957) | 1.01(503) |

| ±0.375 | 0.90(8491) | 0.97(1599) |

| ±0.188 | 0.90(14318) | 0.97(2427) |

こちらも15分足と同様に、手仕舞いを1×ATRにした場合は閾値を±0.75%とすると9年間に1000回以上取引が行われ、3×ATRにした場合は閾値が±0.375%でそれが行われるようです。

こちらもプロフィットファクタは全て1未満となり、1時間足と乖離率は相性が悪いということかと思います。

4時間足

表の見方は15分足と同様です。

| 閾値[%] | 1×ATR | 3×ATR |

| ±3 | 1.49(56) | 1.47(18) |

| ±1.5 | 0.99(496) | 1.51(116) |

| ±0.75 | 0.91(2256) | 1.12(421) |

| ±0.375 | 0.93(4691) | 1.26(589) |

| ±0.188 | 0.94(6048) | 1.16(636) |

手仕舞いを1×ATRにした場合は、閾値は±0.75%以上が望ましく、3×ATRにしてしまえばほとんど取引が行われないということかと思います。

こちらもプロフィットファクタは全て1未満となり、期待値はマイナスです。

結局、どの時間足・どの条件でもプロフィットファクタは1未満となってしまいました。

まとめ

本記事では、移動平均線の乖離率で勝てるのかをバックテストを用いて検証しました。また、買われ過ぎ・売られ過ぎの基準を検証しました。以下に結論となる重要なポイントを示します。

- 統計的に信頼できるトレード回数(9年間で1000回以上)を担保するためには、早く手仕舞いする場合(1×ATRのトレーリング)で±0.75%、遅く手仕舞いする場合(3×ATRのトレーリング)で±0.375%を閾値とすればよい

- ただしどの時間足・どの条件でも期待値はマイナスとなり、乖離率を使う有効性は認められない

以上、最後まで読んでいただきありがとうございました。