レンジブレイクで勝てるのかをバックテストで検証してみました。

「どうやってやるの?」と思われた方もいらっしゃると思います。というのも、MACDのゴールデンクロスなどと違って、レンジブレイクには客観的な判断基準がありません。主に裁量トレードで使われる手法であり、バックテストとは根本的に相性が良くないのです(プログラムが読める形で言語化する必要があるため)。

そこで本記事では、レンジブレイクの定量化方式を提案し、その方式に基づいてバックテストを実施したいと思います。

目視による過去検証だと、統計的に信頼性のあるデータが揃うまでに膨大な時間を要してしまいます。本記事はその課題を一発で解決するものです。

- 実体とヒゲどちらでレンジを見るべきか

- レンジブレイクを使ったトレードの勝率

定量化方式の提案と検証条件

まず、レンジとはどういう状態かを定量化し、その後にバックテストで用いるエントリーや手仕舞いの説明をしたいと思います。

本記事におけるレンジとは?

レンジをより具体的に表現しますと「相場がレジサポライン内で上下動を繰り返し、横ばいが続く」状態を指すかと思います。仮にこの表現が正であれば、レジサポラインを引かないことにはレンジブレイクの話は始まらないことになります。

肝心のレジサポラインの引き方ですが、これが個人の裁量やその時の相場状況に因って随分と変わってきてしまいます。目視による過去検証と違い、バックテストを行うためには、ここの曖昧さを排除し、コンピュータが読める形式で表現しなければなりません。

そこでどうするかという話ですが、本記事はかなり思い切って、レジサポラインを以下のように表現したいと思います。

過去N本のローソク足を対象に、その最大値をレジスタンスライン、その最小値をサポートラインとする随分とシンプルですが、ここまで具体的になれば後はNを決めるだけでひとまずの定量化が完了します。

Nを可変パラメータとしていろいろ試すのも手ですが、今回はN=40にして検証しようと思います。どうしてN=40かと言うと、レジサポラインたらしめるには2回ほど反転していることが望ましく、反対側のラインへ到達するのに10本ほどのローソク足が必要なのではないか、と考えたからです。

下図がイメージです。綺麗にこうなることはめったにないかも知れませんが。

横ばい感を出すためには?

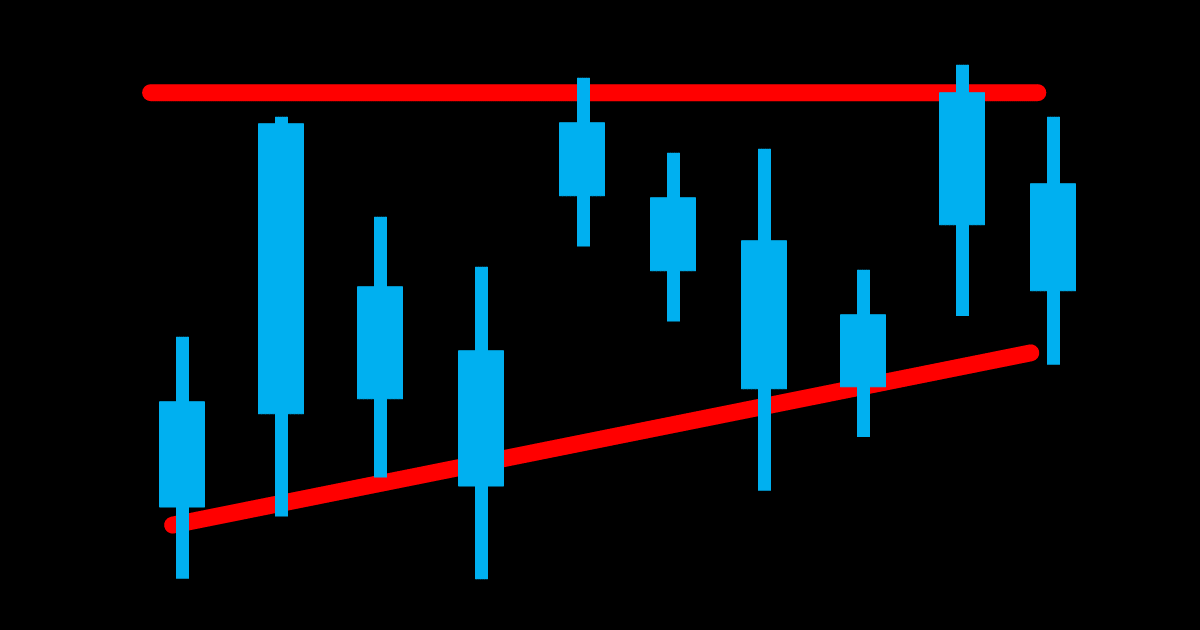

上述の方式で試しにバックテストをしてみたのですが、あまりよろしくないというか、裁量トレードとは乖離のある現象が起きてしまうことがわかりました。それが下図のようなケースです。

白の四角がレンジだとみなされています。私にはトレンド相場の途中にしか見えないのですがいかがでしょうか。

おそらくこれまでの議論だと最高値・最安値の更新しか考慮していないため、レンジ相場特有の「横ばいであること」がうまく反映されていないのだと思われます。

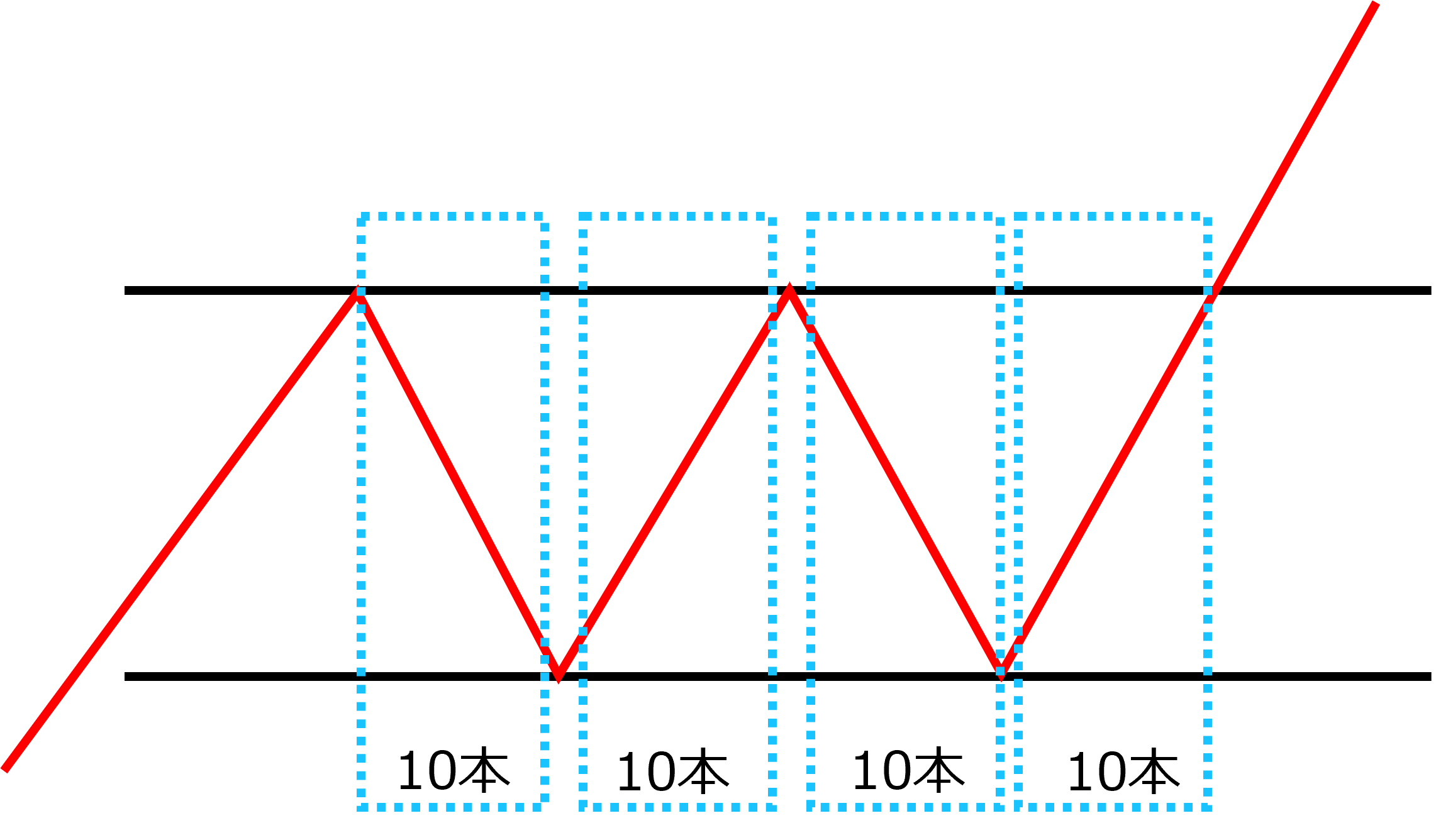

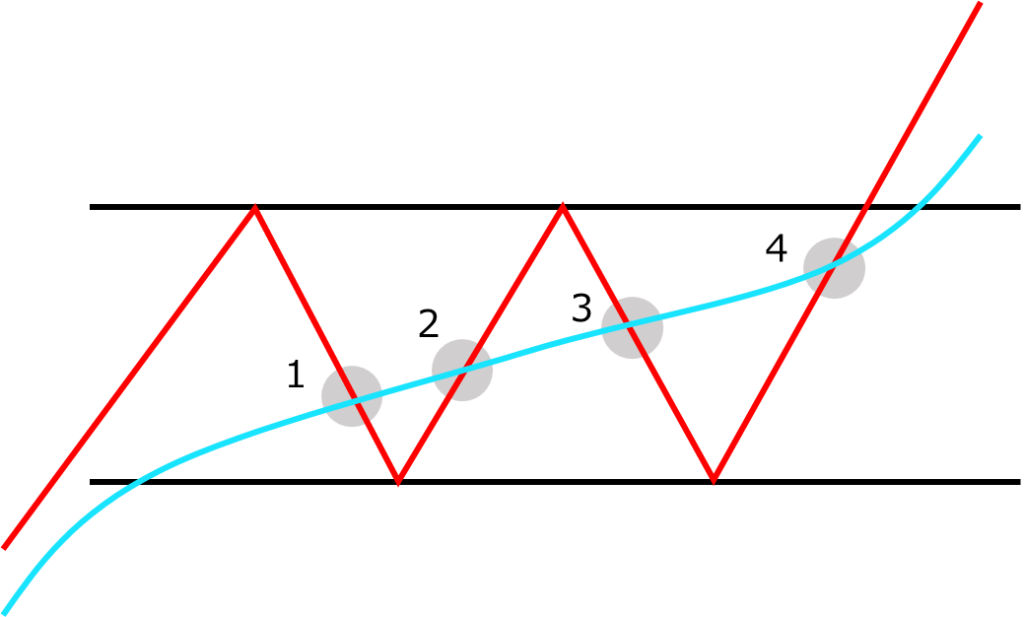

そこでここでは別のパターンとして、移動平均線も考慮したレンジの定義を与えたいと思います。具体的には、過去40本のローソク足に関して、下図のようにローソク足と移動平均線が交差した回数をカウントし、それが4回以上であることを横ばいの定義とします。上図のようなトレンド相場では、さすがに4回も交差しないだろうという期待を込めています。

移動平均線も考慮した方がより裁量トレードに近くなるとは思いますが、自動売買されている方もいらっしゃるかと思いますので、移動平均線なしのパターンも含めてバックテストを行いたいと思います。

エントリーは実体抜け?ヒゲ抜け?

エントリーは勿論、レジサポラインを抜けた瞬間とします。

ここで、レジサポラインやトレンドラインを引く際の永遠の命題である「実体とヒゲのどちらを使うべきか」に関してですが、どちらが良いのか現状はわからないため、それぞれのパターンでバックテストを行いたいと思います。というかどっちがいいか確認するのがバックテストの主旨となります。

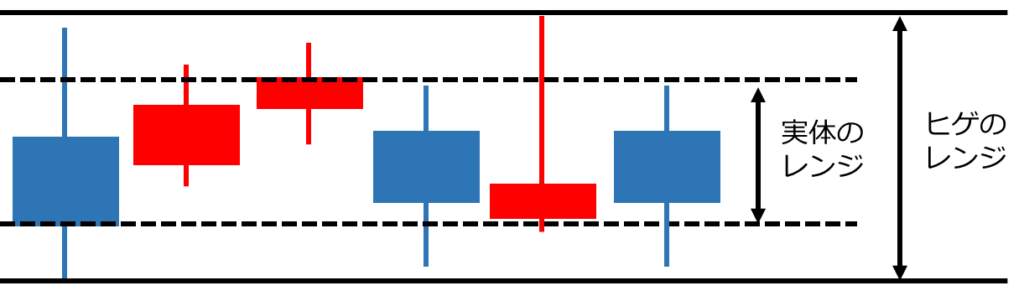

検証前の仮説ですが、ヒゲのレンジは実体のレンジを必ず中に含むため(下図のイメージ)、レンジブレイク発動の条件が厳しくなり、よって取引回数は少なくなると想定されます。

ですが、実体によるレンジブレイクはヒゲでレンジを捉えている方にとってはまだレンジ内であり、そういう見方が優勢であれば、ヒゲ抜けをする前にレンジ内に戻される可能性が高くなります。

一方、ヒゲでレンジを捉えていれば、少なくとも直近のチャートでレジサポのように上昇・下落を遮るものが無くなるため、プロフィットファクタなどのパフォーマンスが向上することが期待できます。

手仕舞いはトレーリング

また手仕舞いに関してですが、レンジブレイクは溜まったエネルギーが放出され、一気にボラが高まることを楽しむものであるため、トレーリングを採用したいと思います。おそらくこれが最も一般的です。

そしてトレール幅は、エントリー価格からレンジの中央値までの幅を使います。これは「レンジの中央値まで戻るとレンジが継続していると見なされる場合が多い」ことに起因します。

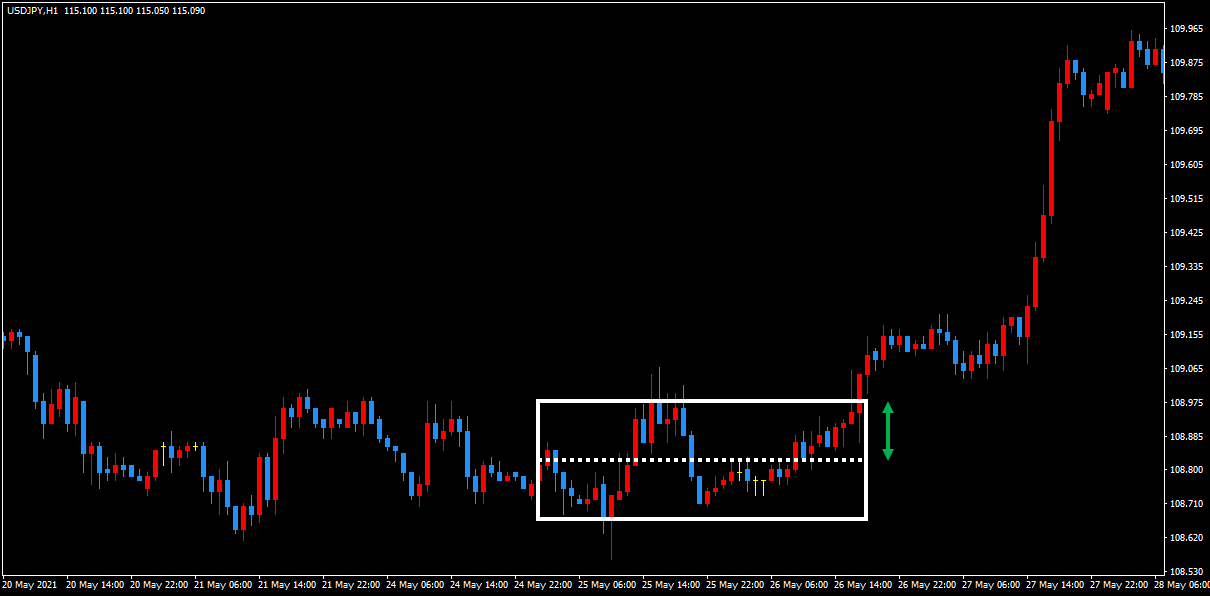

下図がそのイメージです。白箱のレンジを上にブレイクしている状況ですが、白い点線がレンジの中央値ですので、緑の矢印の長さがこの場合のトレール幅となります。

検証結果

それでは実際に結果を見てみたいと思います。バックテストは以下の条件にて行いました。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| 移動平均線期間 | 40 |

またバックテストは15分足、1時間足、4時間足でそれぞれ行います。15分足がスキャルピング、1時間足がデイトレード、4時間足がスイングトレードを意識したものになります。

15分足

括弧の左の数字はプロフィットファクタです。そのため1より大きければ期待値はプラスで、1未満であれば期待値はマイナスです。括弧の中の数字は取引回数です。

| 実体 | ヒゲ | |

| 移動平均線なし | 1.07(11329) | 1.10(7361) |

| 移動平均線あり | 1.12(6990) | 1.16(4316) |

結果を見ると、実体を使うよりヒゲを使う方が、また移動平均線なしより移動平均線ありの方がパフォーマンスは良いと読めます。

以下はヒゲ・移動平均線ありのバックテストの詳細です。素晴らしい右肩上がりの資産曲線かと思います。

1時間足

表の見方は15分足同様です。文字色が灰色の箇所がありますが、これは取引回数が1000回に満たない場合です。個人的には1000回に満たない結果は信用しない方がいいと考えてます。

| 実体 | ヒゲ | |

| 移動平均線なし | 1.14(2611) | 1.20(1757) |

| 移動平均線あり | 1.26(1392) | 1.41(881) |

こちらも15分足と同様の傾向で、実体を使うよりヒゲを使う方が、また移動平均線なしより移動平均線ありの方がパフォーマンスは良いという結果です。

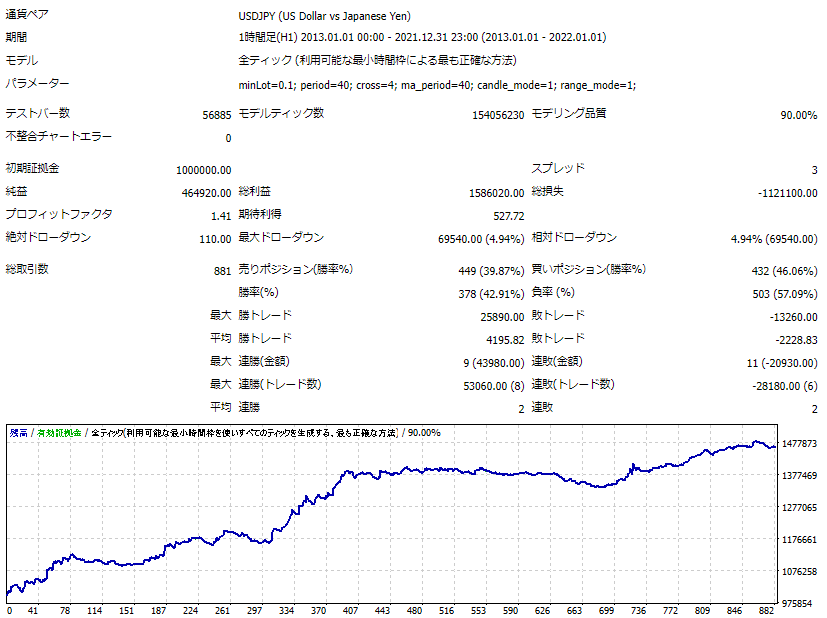

下図は、実体・移動平均線ありのバックテストの詳細です。右肩上がりは据え置きで、プロフィットファクタは15分足より更に高まっています。目立ったドローダウンもなく、私が過去見てきた数あるバックテストの中でも、1位2位を争うぐらい優秀な結果です。

下図はヒゲ・移動平均線ありのバックテストの詳細です。パフォーマンスは魅力的ですが、取引回数が881回と少ないため、取り扱いには注意が必要です。

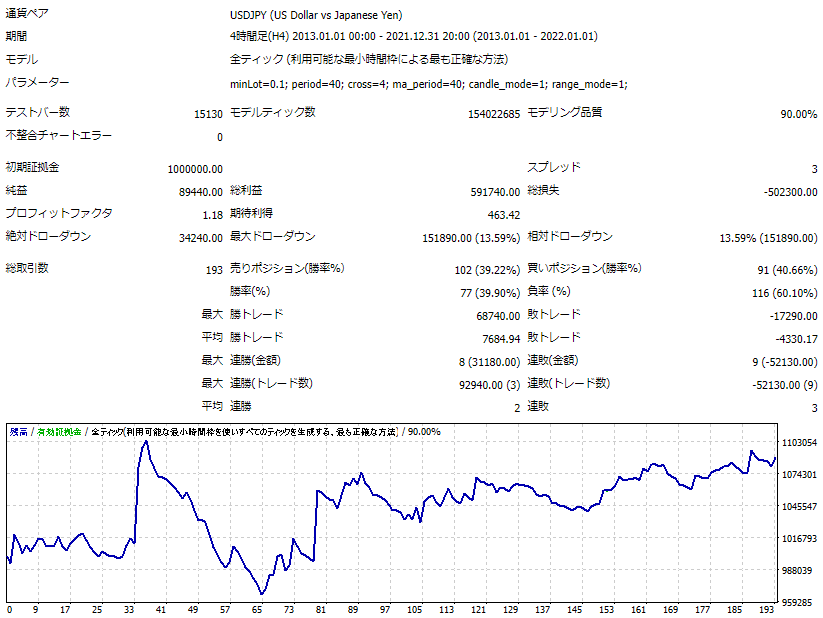

4時間足

表の見方は15分足と同様です。

| 実体 | ヒゲ | |

| 移動平均線なし | 1.03(641) | 1.05(440) |

| 移動平均線あり | 1.01(292) | 1.18(193) |

プロフィットファクタこそプラスですが、取引回数が少なく、統計的に信頼できるデータとは言えないと思います。

例えば以下は、ヒゲ・移動平均線ありのバックテストの詳細です。プロフィットファクタだけ見れば悪くないのですが、資産曲線が安定せず、個人的には使うのが憚られます。

まとめ

本記事では、レンジブレイクの定量化方式を提案し、バックテストを用いてその有効性を検証しました。以下に結論となる重要なポイントを示します。

- レンジブレイクは概ね有効。エントリー価格からレンジの中央値までをトレール幅としたトレーリングで、期待値はプラスに出来る

- 実体よりヒゲでレンジを捉えた方が良い

- しばらく横ばいが続いた後のレンジブレイクの方が、パフォーマンスは高まる

以上、最後まで読んでいただきありがとうございました。