ランダムウォーク理論という言葉を聞いたことはないでしょうか?チャートは過去の値動きとは全く無関係に不規則な動きをするという仮説です。

もし為替相場においてランダムウォーク理論が認められるのであれば、テクニカル分析やファンダメンタル分析など各種分析に意味がなくなってしまいます。アナリストのトレード成績とチンパンジーのトレード成績は長期的には同じ結果に収束していくことになるわけです。

で、実際の所この仮説は正しいのでしょうか?ネットで色々調べてみましたが、どうも定性的な議論ばかりで、データを用いた検証結果が少ない印象を受けました。

そこで本記事では、為替相場は本当にランダムウォークをしているのかを過去データを用いて検証してみたいと思います。

定量的な検証結果を見て確信を得たい方はぜひ参考にしてみてください。

- ランダムウォークとは何か?

- 為替相場はランダムウォークか?

Youtubeでも配信中です。

ランダムウォークの定義とその解説

まずランダムウォークとは何かに関してです。専門や学術分野によってその定義は様々かも知れませんが、少なくとも数学的定義は以下となります。

$X_n$($n=1, 2, …$)を独立かつ同分布な$R^d$値確率変数族とする。この時、

$S_n=X_1+\cdots+X_n$

を($d$次元)ランダムウォーク($d$ dimensional random walk, RW) という。

「ランダムウォーク」『Wikipedia』(最終更新 2021年3月14日 12:55)

一つずつ解説していきます。まずXnですが、これはFXでいうと1時間足や日足などのローソク足の値幅を指します。陽線を正とすれば、陰線は負となります。ここでnは何本目のローソク足かを表します。時間軸は任意です。

例えば日足で考えた場合のS5は、1日目から5日目までのローソク足の値幅を合計したものです。株価と比較してFXの場合「窓」が出にくいため、Snはそれまでのローソク足の値幅を単純に足したものと考えて差し支えないでしょう。

次に「独立」に関してです。Xnが独立とは、FXで考えるとローソク足の値動きが過去の値動きに依存しないことを指します。もし陽線と陰線それぞれが出る確率が50%である場合、陽線が10回連続出ようが、1000回連続出ようが、次に陽線が出る確率は50%となることを意味します。

最後に「同分布」の説明です。これは、突然陽線が出る確率が大きくなったり、大きい値幅のローソク足が出る確率が高くなったりすることは無いという意味で、この前提の下では、例えば月曜日は陽線が出やすく、金曜日は陽線が出やすいといったことは無くなります。

ランダムウォークの数学的定義をFXになぞらえてざっと説明すると、以上のようになると思います。為替相場がこの状態であれば、テクニカル分析もファンダメンタル分析も意味をなさなくなることがなんとなくおわかりいただけたかと思います。

ちなみによく勘違いしがちなことですが、陽線・陰線それぞれが出る確率が50%であることは定義からは要求されていません。極端な話、陽線が出る確率が100%で、常に上がり続けるチャートだったとしても、ランダムウォークの定義を満たす可能性はあります。

よく株式投資の分野では、S&P500などのインデックスをアクティブファンドがアウトパフォームするかが議論の争点となります。もしアクティブファンドがS&P500を期待値として独立・同分布な推移をするのであれば、それは「ランダムウォーカー」と言っても間違いはないわけです。

数値検証

それでは実際に過去データを使ってランダムウォーク性を検証してみたいと思います。通貨ペアと検証期間はそれぞれ以下になります。

| 通貨ペア | USD/JPY |

| 検証期間 | 2013/1/1 ~ 2020/12/31 |

どうやって検証するかに関してですが、今回は日足が正規分布しているかどうかを確認したいと思います。というのも、もし為替相場がランダムウォークをしているのであれば、1分足が独立かつ同分布で推移することになり、そうするとこれら1440個の合算である日足は中心極限定理により正規分布にかなり近い分布を示すことになるはずだからです。

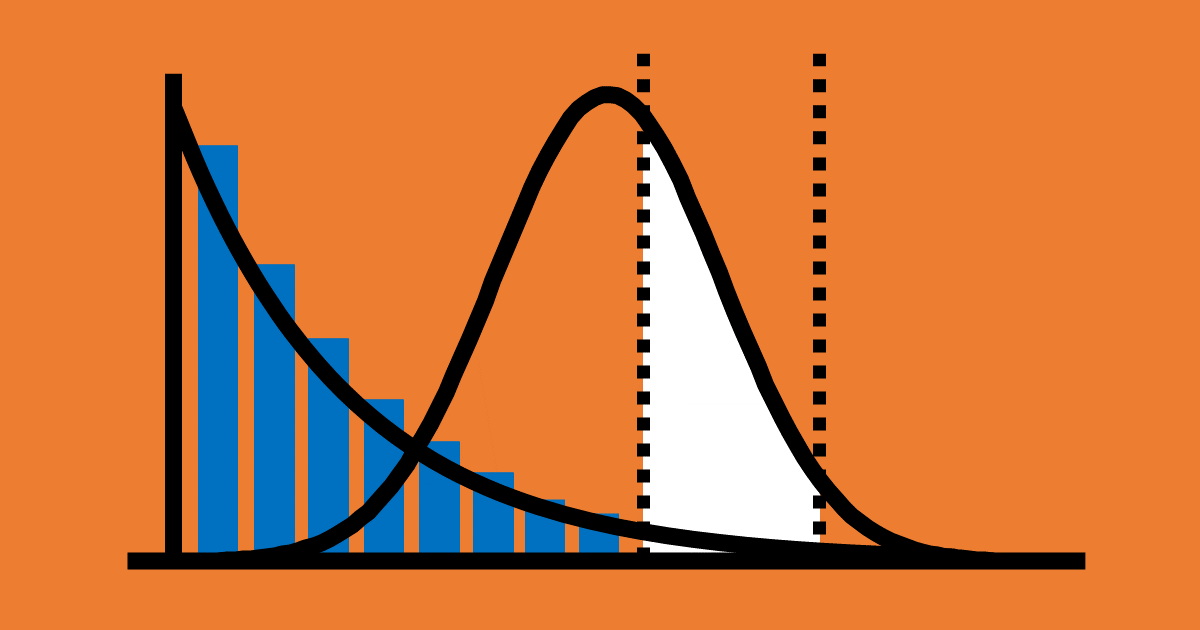

そして下図がその結果グラフです。青が日足の値幅の相対度数分布で、オレンジが期待値・分散を同じとした場合の正規分布です。

相対度数分布の方が正規分布よりも平均値周りの尖り具合が大きく、うまくフィッティングしてないように私には見えますがいかがでしょうか。

といっても上図だけでは正規分布か否か定量的には判断できないため、念のため正規性検定の一種であるコルモゴロフ・スミルノフ検定によって正規性の確認をしたいと思います。

帰無仮説は日足の値幅が正規分布に従うことです。p値が0.01以下であれば、有意水準1%の下で帰無仮説は棄却され、正規分布とは言えないということになります。

で、肝心の検定結果ですが、p値は$1.55\times10^{-10}$となり、帰無仮説(日足の値幅は正規分布に従う)は棄却されました。つまり上図の相対度数分布は正規分布だとは言えないということになり、ランダムウォーク理論は否定されます。

ほぼランダムウォークの可能性は?

ランダムウォーク理論には肯定派と否定派がいるわけですが、この議論は基本的に否定派の方が有利と思われます。というのもチャートの一部を切り取って、ランダムウォークでないことを示せば否定はできるわけですから。例えば、雇用統計の発表などでチャートは大きく動きますが、1分足で見た時にこの現象は明らかに「同分布」から逸脱します。

今後加筆する予定ですが、実はこの議論の本質は「ほぼランダムウォークしているのではないか?」というところにあります。肯定派としては、全く厳密にランダムウォークをしていることまでは主張せず、例えばほとんどの時間はランダムウォークをしているがそうでない時間も少しはあるとか、スプレッドやスリッページを考慮すると結局期待値的には損をするレベルではランダムウォーク理論が成り立っているとか、そういう主張です。

この主張の下では、「リーマンショックなど暴騰暴落時はランダムウォーク性が失われるけれど、そうでない通常時はランダムウォークにかなり近いから、テクニカル分析もファンダメンタル分析もほぼ意味ないよ。仮に意味あってもスプレッド負けするよ」ということになります。これはこれで尤もな話です。

そうすると確認すべきは「どの程度ランダムウォークに近いのか?」ということになりますが、どういう検証をすればこれが確認可能なのかは自明ではないですね。追記するにもまずそこの検討から必要だなと思いました。

まとめ

本記事では、為替相場は本当にランダムウォークをしているのかを過去データを用いて検証してみました。以下に結論となる重要なポイントを示します。

- 為替相場がランダムウォークしているとは、チャートが過去データの影響を一切受けず、また値動きの分布が季節や曜日などによって変わらない状態を指す

- 仮にランダムウォークしていれば、1分足の1440個の和である日足は中心極限定理より正規分布になるはずだが、コルモゴロフスミルノフ検定により正規分布でないという結果であることがわかり、ランダムウォーク理論は否定された

以上、最後まで読んでいただきありがとうございました。