「バンドウォークって勝てる方法なの?」

「エントリーや手仕舞いはどうすれば騙しのリスクを小さくできるの?」

今回はこういった疑問にお答えしたいと思います。

バンドウォークの概要やその使い方を紹介しているサイトは探せばたくさん出て来ますが、そこから踏み込んで、それらの方法を使った場合どういうパフォーマンスが得られるのかを議論しているケースはほとんどないように見受けられます。

バンドウォークという方法を使うからには騙しに合うことは避けて通れず、そうすると勝ち負け含めてトータルで勝ち越すことが出来るのかが本質的な問題のはずですが、そこがどうも蔑ろにされている印象は拭えません。

そこで今回は、エントリーと手仕舞いのパターンをそれぞれいくつか用意し、それらをどういった組み合わせで使えば期待値がプラスとなるのかをバックテストを用いて検証してみたいと思います。

バンドウォークを使ったトレードの結果を少しでも改善したいという方や、どうも今のやり方だと騙しに合いまくるという方は、ぜひ参考にしてみてください。

- バンドウォークを使ったトレードの勝率

- 適切なエントリーおよび手仕舞いの方法

Youtubeでも配信中です。

バンドウォークの基本とその課題

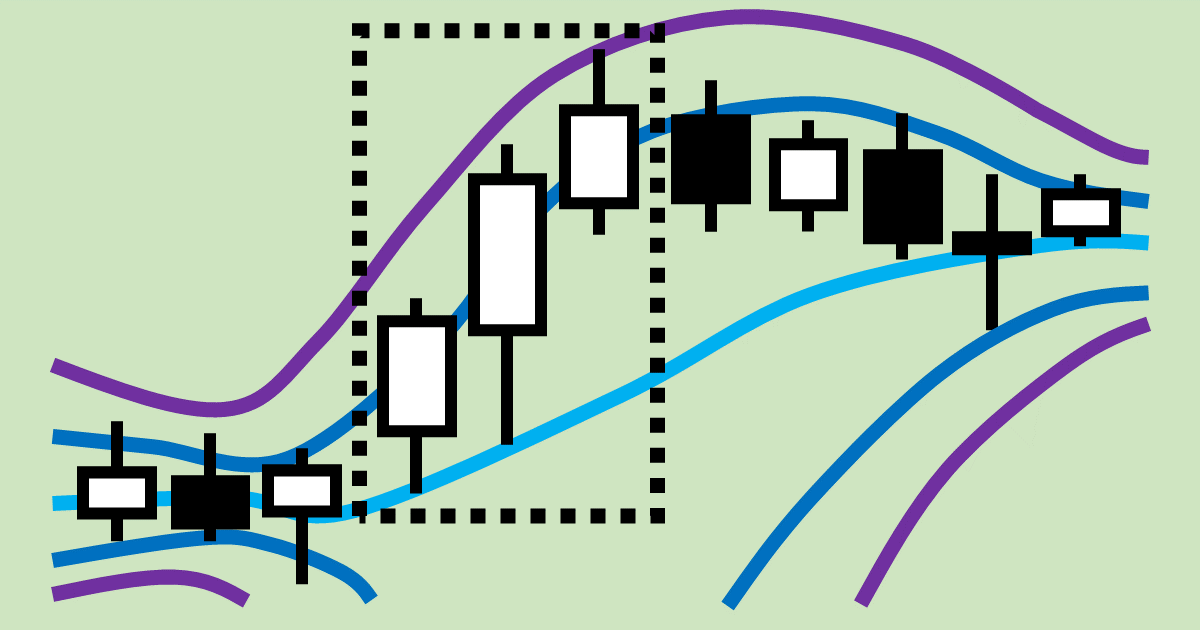

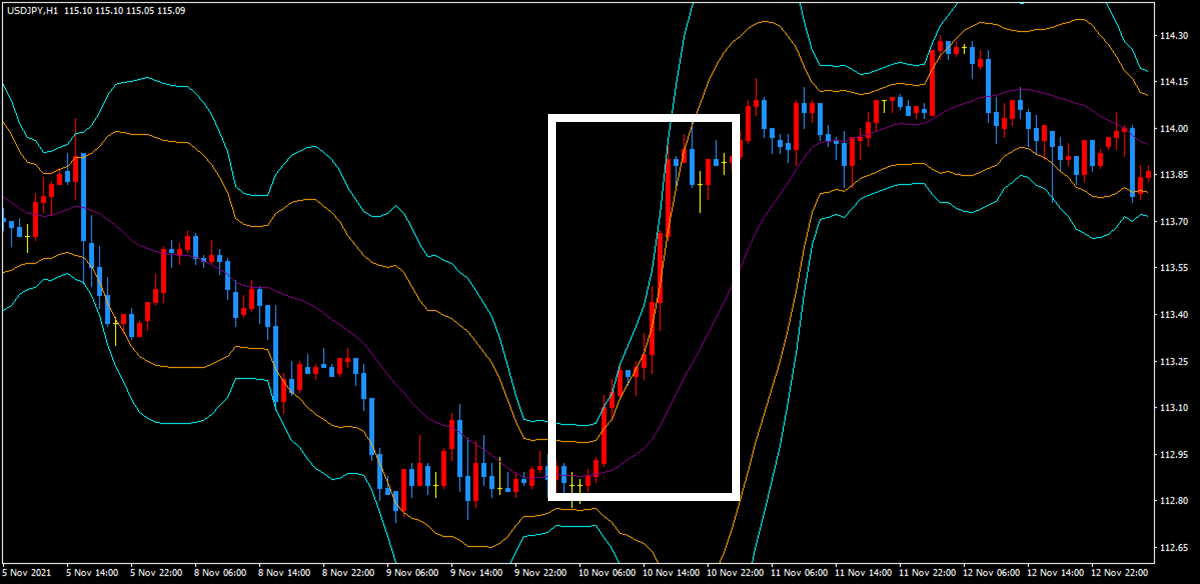

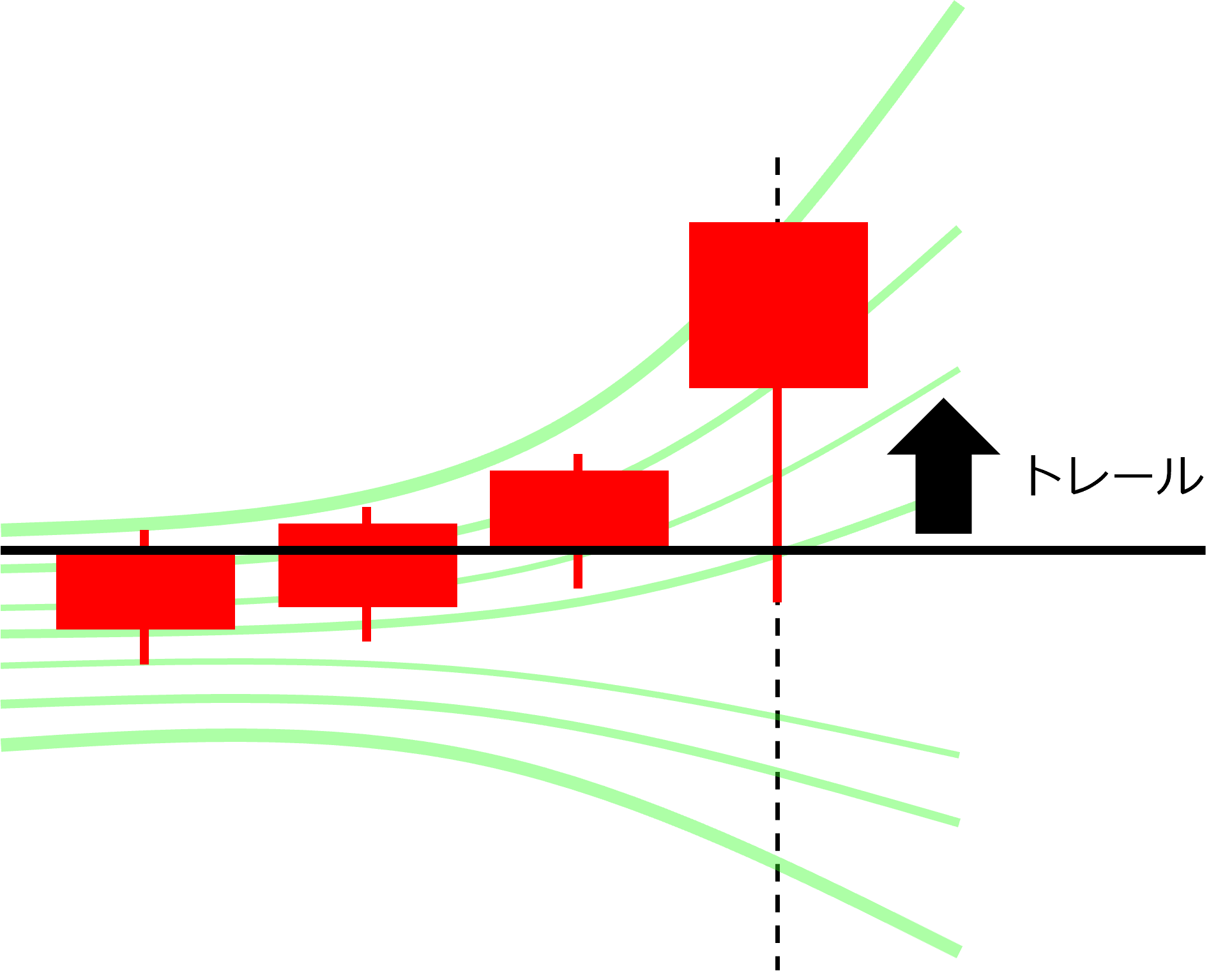

基本をおさらいしますと、バンドウォークとはボリンジャーバンドに沿ってチャートが推移することで、イメージとしては以下の図における白枠内がその例となります。

トレンド発生のシグナルとみなされるため、これを観測したら順張りでエントリーしトレンドフォローしていくというのが基本戦略になります。上図の場合、白枠内の初期で買いポジションを持っておき、バンドウォークが終わったタイミングで手仕舞いするか、トレーリングで追従すればいいということになります。

さて、単にバンドウォークといった場合、一般的に説明できるのはここまででしょうか。少なくとも概念が定性的過ぎて、実際に使うにしても個人の裁量に大きく依存してしまいます。チャートがボリンジャーバンドに沿うとはどういう状態か?いつバンドウォークが終わったとみなすか?などは個々人によって判断基準が異なるでしょう。

もしバンドウォークの始まりと終わりを定量化しないのであれば、バンドウォークを使ったトレードの期待値の算出は、目視で過去検証していくしか方法がなく、ハードエビデンスを得るぐらいの検証をするのであれば、途方もない作業時間を要することになってしまいます。

そのため本記事では、エントリーと手仕舞いの定量化方式をいくつか提案し、バックテストを用いてそれらの期待値を評価したいと思います。

検証条件

以下に挙げるように、エントリーは2パターン、手仕舞いは4パターンを用意します。そしてエントリーと手仕舞いの任意の組み合わせ(2×4=8パターン)に関してバックテストを行い、期待値を算出します。

尚、今回検証では時間足として15分足、1時間足、4時間足を取り上げます。それぞれ前から、スキャルピング、デイトレード、スイングトレードを意識したものになります。

どうやってエントリーするか?

今回はシンプルに、±2σにタッチしたときと、±3σにタッチしたときの2パターンを用意することにします。

「タッチしただけでエントリー?」、「もう少し待たないの?」と思われるかも知れませんし、この辺は後日追加検証する予定でいます。

しかし、それとは別に忘れてはいけないのが、ボリンジャーバンドは逆張りの指標にも使われるということです。つまり±2σあるいは±3σにタッチしたとき、逆張り勢と順張り勢双方のエントリーが殺到し、綱引き状態になります。

バンドウォークに沿った順張り手法を今後使っていきたいのであれば、まずこの綱引きにおいて順張り勢が勝つことを確認する必要があり、今回検証はそれを可能にします。

どうやって手仕舞いするか?

バンドウォークはトレンドフォローが基本のため、その時の大いなる威力を発揮するトレーリングをベースに、以下4つのバリエーションを用意することにします。

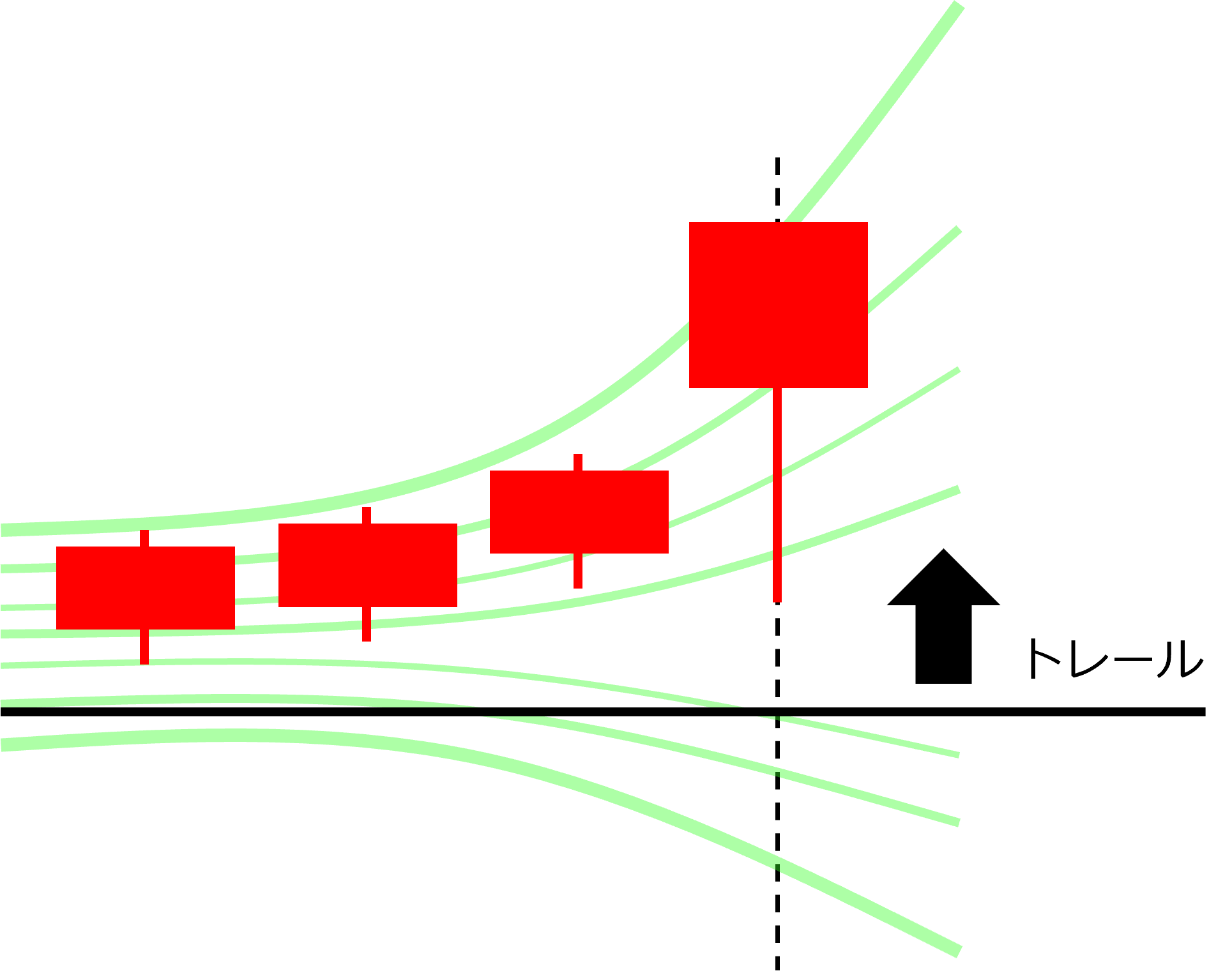

手仕舞い1:ミドル線トレーリング

エントリーのタイミングでボリンジャーバンドのミドル線からトレーリングするパターンです。買いの場合のイメージは下図となります。

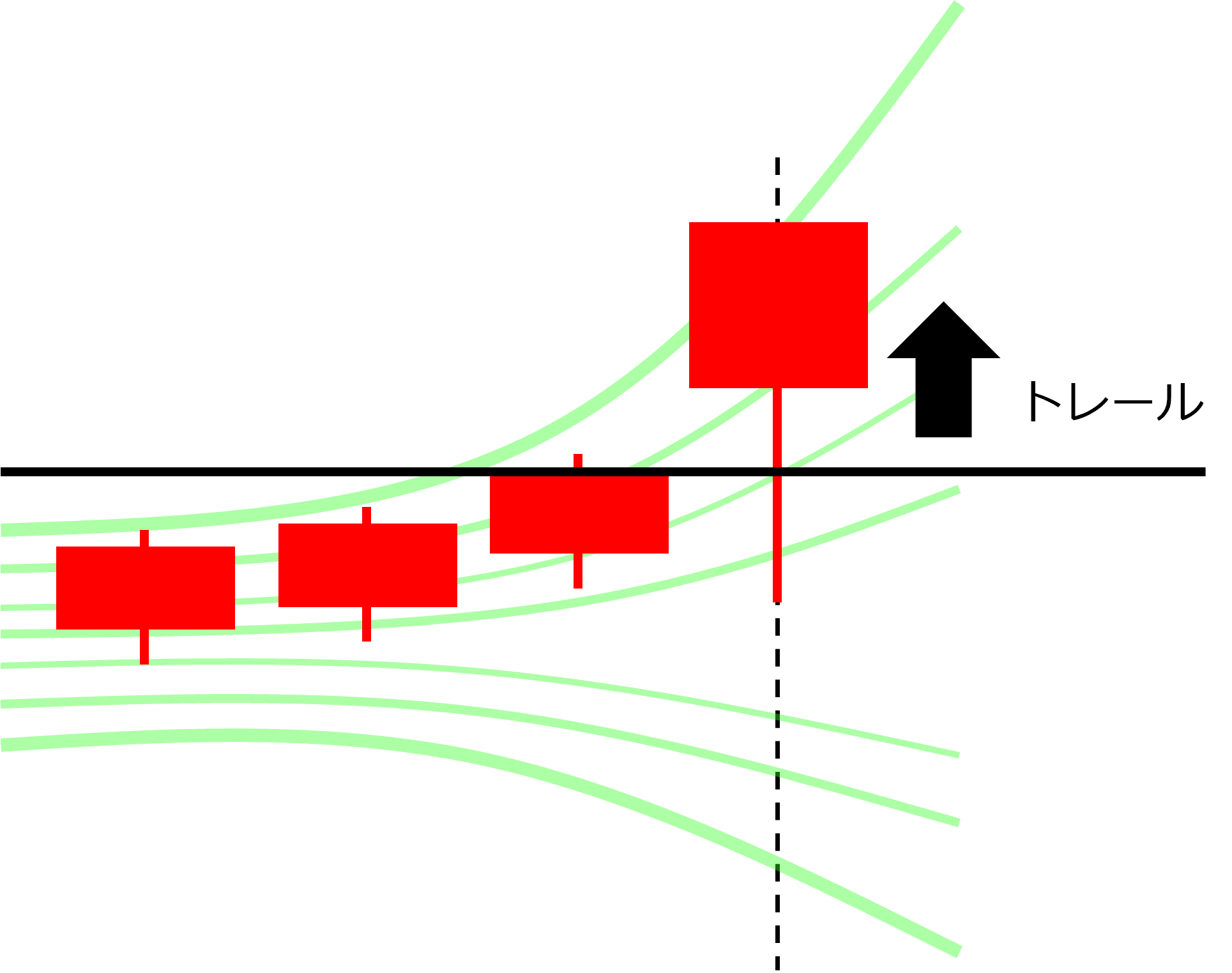

手仕舞い2:逆方向1σトレーリング

エントリーのタイミングでエントリーと反対方向の1σからトレーリングするパターンです。買いの場合は-1σからのトレーリングで、イメージは下図となります。

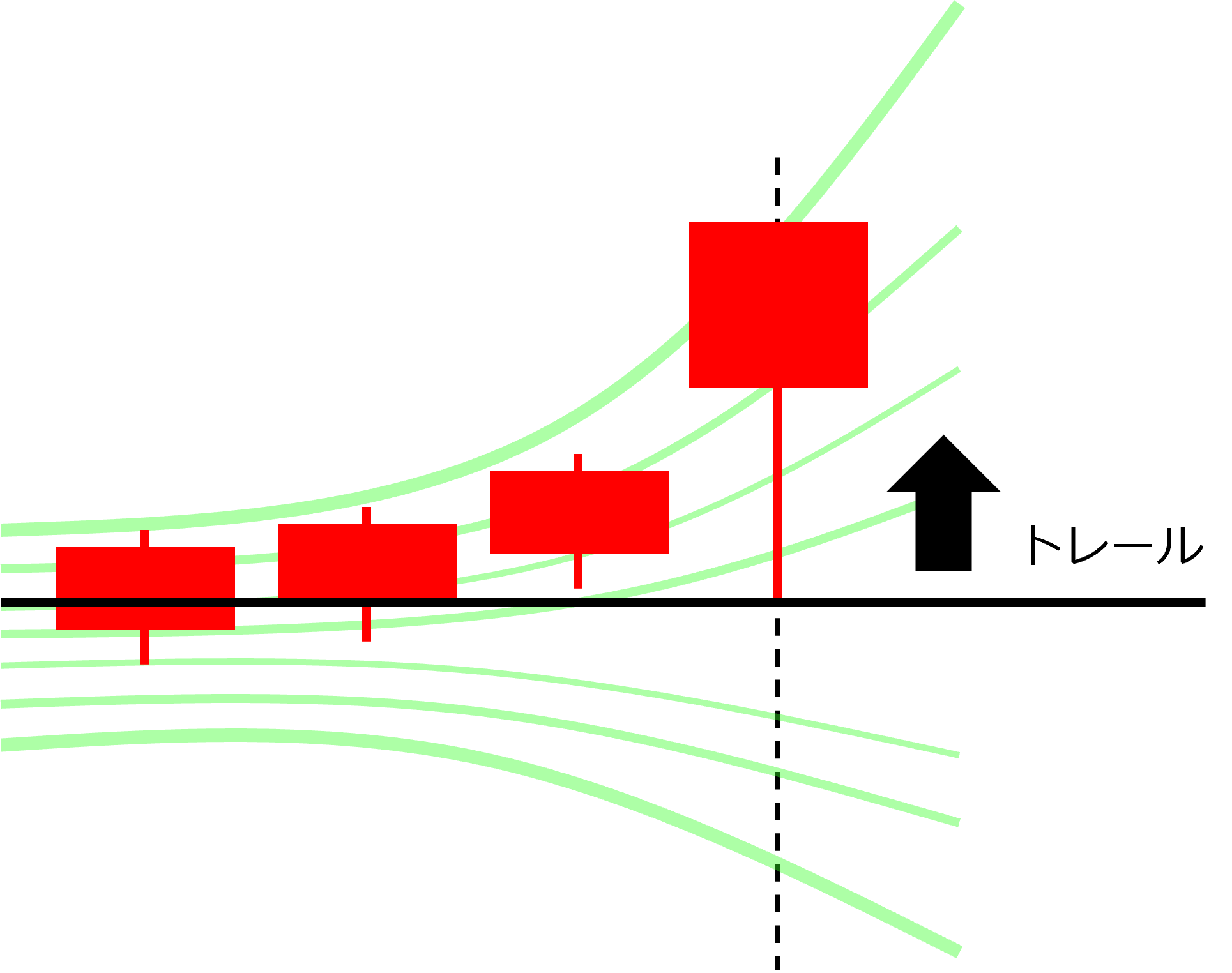

手仕舞い3:同方向1σトレーリング

エントリーのタイミングでエントリーと同じ方向の1σからトレーリングするパターンです。買いの場合は+1σからのトレーリングで、イメージは下図となります。

手仕舞い4:ローソク足1本トレーリング

エントリーのタイミングでローソク足の反対側の価格からトレーリングするパターンです。「反対側の価格」とは、買いの場合は安値を意味し、売りの場合は高値を意味します。イメージは下図となります。

以上が今回検証対象とするエントリーと手仕舞いの説明となります。

検証結果

それでは実際に検証結果を見てみたいと思います。バックテストは以下の条件にて行いました。ボリンジャーバンドの期間20は、生みの親であるBollinger氏が推奨する設定値を使用しています。

| 通貨ペア | USD/JPY |

| スプレッド | 0.3pips(0.3銭) |

| 検証期間 | 2013/1/1 ~ 2021/12/31 |

| ポジション | 0.1Lot(10000通貨) |

| 資産 | 100万円 |

| ボリンジャーバンド期間 | 20 |

15分足

括弧の左の数字はプロフィットファクタです。そのため1より大きければ期待値はプラスで、1未満であれば期待値はマイナスです。括弧の中の数字は取引回数です。

| ±2σ | ±3σ | |

| 手仕舞い1 | 0.99(18070) | 1.08(4309) |

| 手仕舞い2 | 1.02(9895) | 1.09(3485) |

| 手仕舞い3 | 0.94(39539) | 1.01(5456) |

| 手仕舞い4 | 0.95(51871) | 1.05(5827) |

どの手仕舞いパターンであっても、±2σよりは±3σの方がプロフィットファクタは高いようです。またエントリーの仕方に因らず、手仕舞い2が最も良い結果となりました。

つまり、15分足などのスキャルピングでバンドウォークを使ったトレードをする場合、エントリーとは逆方向の1σからトレーリングするのが良く、エントリーは±2σよりも±3σにタッチしたタイミングが推奨されるという結果かと思います。

以下は最もプロフィットファクタの高かった±3σの手仕舞い2の詳細結果です。後半横這いにつき、これから使うには注意が必要と思います。

1時間足

表の見方は15分足と同様です。

| ±2σ | ±3σ | |

| 手仕舞い1 | 1.11(4481) | 1.22(1092) |

| 手仕舞い2 | 1.14(2606) | 1.11(892) |

| 手仕舞い3 | 1.07(9736) | 1.17(1370) |

| 手仕舞い4 | 1.03(14902) | 1.23(1520) |

こちらも手仕舞い2を除けば、概ね±2σより±3σの方がプロフィットファクタが高いようです。エントリーが±2σの場合、手仕舞い2がベストですが、±3σの場合の他の手仕舞いパターンに比べてパフォーマンスは劣るため、敢えて使う必要もないと思います。

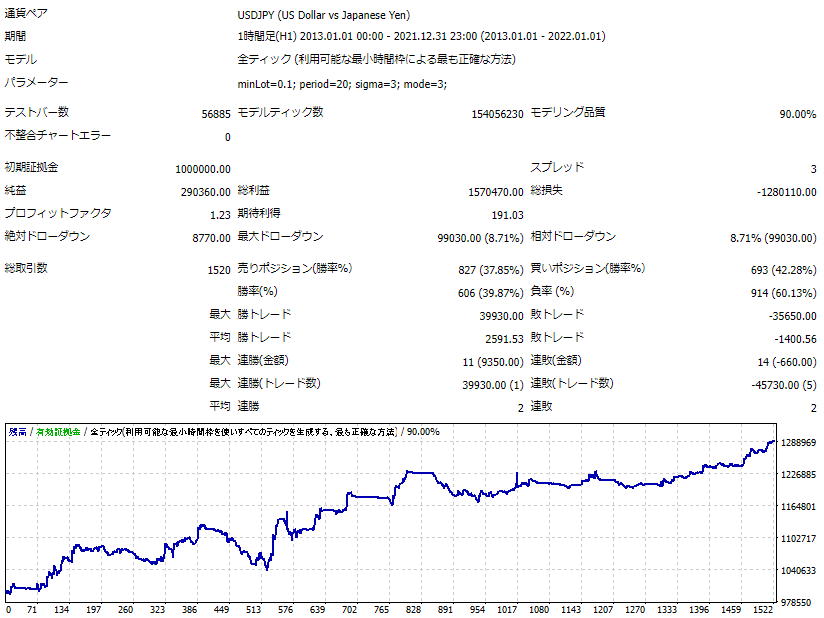

そのため、1時間足などのデイトレードでバンドウォークを使ったトレードをする場合、±2σではなく±3σを用いるのが良く、ローソク足1本分の長さで損切するのが良さそうということになります。

以下は最もプロフィットファクタの高かった±3σの手仕舞い4の詳細結果です。後述する4時間足ほどではないですが、右肩上がりの様子がわかるかと思います。

4時間足

表の見方は15分足と同様です。

| ±2σ | ±3σ | |

| 手仕舞い1 | 1.09(996) | 1.00(204) |

| 手仕舞い2 | 1.15(528) | 1.08(164) |

| 手仕舞い3 | 1.25(1969) | 1.30(240) |

| 手仕舞い4 | 1.19(4633) | 1.20(454) |

全体的に取引回数が少なく、統計的信頼性に欠ける可能性が高いと思われます。個人的には1000回に満たない結果は信用しない方がいいと考えてます。

そうは言っても全体的にプロフィットファクタが高く、捨てがたい結果だとは思います。特に±2σの手仕舞い3は取引回数もそこそこあり、プロフィットファクタも高いため、使ってもいい方法だとは思います。

4時間足などでのスイングトレードでバンドウォークを使ったトレードをする場合、±2σでエントリーし、エントリーと同じ方向の1σからトレーリングするのがいいのではないでしょうか。

その時のバックテストの詳細結果を以下に載せておきます。結構綺麗な右肩上がりに見えます。

まとめ

本記事では、バンドウォークで勝てるのかをバックテストを用いて検証しました。以下に結論となる重要なポイントを示します。

- 15分足などでのスキャルピングでは、±2σより±3σにタッチした時エントリーするのが良く、エントリーとは逆方向の1σからのトレーリングが推奨される(プロフィットファクタは1.09)

- 1時間足などでのデイトレードでは、±2σより±3σにタッチした時エントリーするのが良く、買いの場合安値・売りの場合高値までをトレール幅とするトレーリングが推奨される(プロフィットファクタは1.23)

- 4時間足などでのスイングトレードでは、±2σでタッチした時エントリーし、エントリーとは同じ方向の1σからのトレーリングが推奨される(プロフィットファクタは1.25)

以上、最後まで読んでいただきありがとうございました。